Perspectivas de mercado - Global equities: The great divide

PUNTOS CLAVE

en 2026 a medida que la IA impulsa el gasto en bienes de equipo

de Estados Unidos, mientras que su mercado de renta variable ofrece valor

tecnológico, mientras que la economía doméstica todavía se enfrenta a desafíos

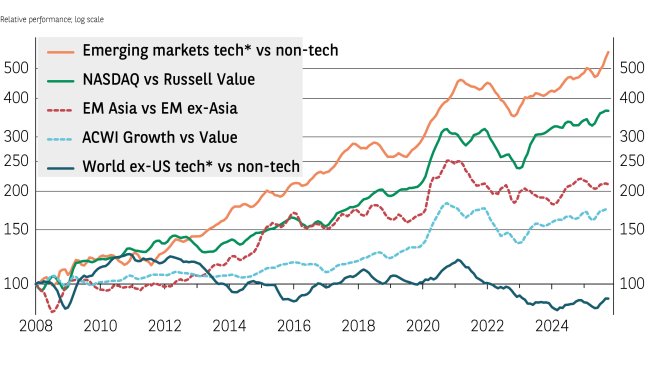

Es probable que la bolsa americana continúe mostrando una divergencia de rentabilidades entre el sector tecnológico y el resto del mercado: el índice Nasdaq 100 ha registrado una rentabilidad del 50% desde los mínimos alcanzados tras el Día de la Liberación hasta fin de octubre, mientras que el Russell 1000 Value ha subido menos de la mitad. Esa rentabilidad superior perpetúa una tendencia prolongada (gráfico 1).

Creemos que los beneficios de las empresas tecnológicas pueden seguir creciendo a un ritmo sólido (pero menos pronunciado) en 2026, a medida que la inteligencia artificial (IA) continúa impulsando un fuerte gasto en bienes de equipo y, con el tiempo, beneficiando a todos los sectores.

En última instancia, el mayor impacto de la IA será en las demás partes de la economía, cuando las empresas implementen la tecnología para impulsar el crecimiento de su beneficio. En parte, esto procederá de una reducción de los costes laborales, y la flexibilidad del mercado laboral americano sugiere que la IA se integrará de manera más plena y rápida en los Estados Unidos que en el resto del mundo.

Las fuertes alzas del Nasdaq en 2025 han coincidido básicamente con el crecimiento del beneficio, lo cual significa que las valoraciones, pese a ser elevadas, no han aumentado de manera considerable. En cambio, las ganancias del índice Russell han superado a las de los beneficios, lo cual ha conducido a un ratio precio/beneficio (PER) atípicamente alto (gráfico 2).

Si la IA es efectivamente una burbuja a punto de reventar, las valoraciones caerán rápidamente, pero los tipos de interés no deberían conllevar un bajón económico como hicieron en 2022, ya que la Fed tiene previsto rebajar su tipo de intervención el año que viene en lugar de elevarlo.

El ratio PER del índice podría revertir a su media de manera benigna si el indicador se aprecia en menor medida que la subida del beneficio. Con pronósticos de crecimiento del beneficio del 15% para el Nasdaq en 2026, todavía hay margen para obtener rentabilidades de inversión potencialmente buenas incluso si los múltiplos de valoración se comprimen.

Esta dinámica de subida de las cotizaciones a menor ritmo que los beneficios también reduciría el múltiplo elevado del indicador de pequeña capitalización estadounidense. El PER proyectado del índice Russell 2000 es bastante elevado, pero el beneficio también crece con mucha fuerza: se prevé que aumentará más del 20% en 2026.

Dado el entorno macroeconómico positivo en Estados Unidos (desregulación, mayor actividad de fusiones y adquisiciones, subida de la inversión corporativa, crecimiento de los salarios, tipos de interés a la baja y energía barata) confiamos en que estas expectativas de beneficio podrán materializarse en su mayor parte.

Dicho esto, es poco probable que las small caps americanas logren batir de manera sostenible al S&P 500, debido al peso y la rentabilidad superior a largo plazo de las acciones tecnológicas. No obstante, las acciones de pequeña capitalización ofrecen otra manera de acceder al crecimiento económico estadounidense sin elevar la exposición al sector tecnológico.

La autonomía de Europa

Las empresas europeas han acusado los aranceles americanos, la fortaleza del euro y la mayor importación procedente de China. La disrupción del orden económico y político internacional

desencadenada por la nueva administración Trump ha espoleado a Europa a intentar reducir su

dependencia de los Estados Unidos, por ejemplo elevando sus capacidades de defensa, una iniciativa llamada Autonomía Estratégica.

Muchos inversores esperan que las medidas de estímulo fiscal dirigidas a los sectores de

infraestructura y defensa impulsen los beneficios de las empresas. Así, se anticipa que el beneficio del índice MSCI Europe Aerospace & Defense subirá más de un 25% en 2026. Creemos que esta

iniciativa ayudará a la región a compensar el efecto de los aranceles estadounidenses y a

reorientarse hacia un modelo económico menos dependiente de las exportaciones.

Para equilibrar la exposición al crecimiento en las carteras, los inversores pueden elegir entre el US Russell 1000 Value, el MSCI Europe o el MSCI Japan, tres índices con una composición sectorial similar y con expectativas de crecimiento del beneficio igualmente parecidas de cara a 2026 (del 8%, 12% y 13%, respectivamente).

Pese a la poca diferencia en los ritmos de crecimiento, el gráfico 2 muestra que existe una brecha

significativa a nivel de valoración. Las acciones value americanas y japonesas cotizan en ratios PER

bastante superiores a la media, mientras que Europa parece ser la opción más barata.

Gráfico 2: Puntuaciones Z del ratio PER proyectado para ciertos mercados de renta variable

| Mercado | Estados Unidos | Japón* | Russell Value | Mercados desarrollados | Small Caps EE.UU. | NASDAQ | ME Broad amplia. ** | ME ex- Tecn. amplia | Europa |

|---|---|---|---|---|---|---|---|---|---|

| P/E | 1,6 | 1,5 | 1,5 | 1,4 | 1,2 | 0,5 | 0,5 | 0,3 | 0,2 |

Datos a 11 de noviembre de 2025. *Calculado desde 2010; para los demás índices, calculado desde el lanzamiento.

** Tecnología, servicios y medios de comunicación interactivos y comercio minorista de amplio espectro. Fuentes: IBES, Bloomberg, BNP Paribas Asset Management.

El potencial de los mercados emergentes

Unas TIR bajas de los treasuries americanos y un dólar más débil son factores típicamente favorables para la renta variable emergente. Sin embargo, los países orientados a la exportación podrían pasar apuros frente a los que dependen de un mercado doméstico grande y creciente para generar beneficios.

Al mismo tiempo, como en los Estados Unidos, es principalmente el sector tecnológico el que está generando rentabilidades superiores en los mercados emergentes. Tal como ilustra el gráfico 1, este segmento ha batido al resto del mercado incluso en mayor medida que el índice Nasdaq ha superado al Russell Value.

De los tres países con las mayores industrias tecnológicas, China ofrece una mayor diversidad que Taiwán y Corea del Sur, cuyos mercados están centrados en los semiconductores. Creemos que el sector tecnológico chino tiene la ventaja adicional de estar un tanto protegido de las actuales

tensiones comerciales entre Estados Unidos y el gigante asiático: las empresas tecnológicas derivan una mayor parte de sus ingresos de los servicios que de los productos, con lo que se ven menos

afectadas por los aranceles. Dado el tamaño del mercado doméstico chino, su talento de alto nivel en ingeniería (como por ejemplo los desarrolladores de DeepSeek) y su deseo de desarrollar su propio ecosistema tecnológico, creemos que los grupos del sector pueden generar niveles significativos de crecimiento futuro del beneficio pese a los retos a los que se enfrenta la economía doméstica.

| “El sector tecnológico es el que está generando rentabilidades superiores en los mercados emergentes.” |

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.