¿Por qué se debería tener en cuenta los bonos ligados a la inflación a la hora de asignar activos?

Puntos clave:

• Con la caída de la inflación, los inversores tienden a dejar de pensar en los bonos ligados a la inflación.

• Aunque disminuya, es probable que la inflación siga siendo incierta.

• Creemos que los periodos de desaceleración de la inflación pueden ofrecer oportunidades de inversión a los inversores que buscan proteger sus carteras del riesgo de inflación.

En todos los mercados desarrollados, la inflación ha caído sustancialmente en comparación con la misma época del año pasado. Hemos observado que cuando la inflación se desacelera, los inversores tienden a fijarse menos en la clase de activo y se toman este tipo de decisiones, lo que es una pena, ya que en este contexto se podría comprar protección frente a la inflación a niveles más atractivos.

Esperamos que la inflación se normalice este año, aunque la cuestión de si se normalizará en el objetivo del 2% de los bancos centrales es más incierta. Aunque ha caído en comparación con la misma época del año pasado, las cifras de inflación general siguen siendo persistentes por encima del 2%: en diciembre, en Estados Unidos fue del 3,4% y en la zona euro del 2,9%.

Parece que se ha producido un cambio en el régimen de inflación, lo que significa que la inflación media debería ser más elevada y más incierta que en la última década. Esto se ve impulsado por factores como los riesgos geopolíticos, que podrían añadir presión sobre los precios de las materias primas, el cambio climático y la transición ecológica.

Si bien creemos firmemente en la necesidad de la transición ecológica, su consecución tendrá un coste. Con el fin de desincentivar el uso de la energía fósil, es probable que se impongan impuestos más elevados, lo que puede dar lugar a una subida de los precios. Sin embargo, la necesidad de nuevas inversiones para crear la producción de energías verdes también puede implicar un aumento de los precios a corto o medio plazo. Esto podría crear temporalmente desequilibrios entre la oferta y la demanda.

Por último, es probable que la mayor recurrencia de los fenómenos climáticos adversos que se está experimentando en todo el mundo dé lugar a un aumento de los precios, con la inflación de los alimentos y los servicios de transporte especialmente sensibles.

¿Hasta dónde podemos bajar?

Una de las principales conclusiones clave de la crisis del COVID desde la perspectiva del impacto inflacionista fue que la baja inflación todavía puede perjudicar el valor real de los activos. Por lo tanto, la protección frente a la inflación podría considerarse un componente clave de la asignación básica de una cartera:

Esto se debe a que, en periodos de desaceleración de la inflación, surgen oportunidades de inversión para los inversores que buscan proteger sus carteras del riesgo de inflación, ya que la protección de compra es menos cara que en periodos de subida de la inflación. Actualmente, los breakevens de inflación están por debajo o cerca del 2% a corto y medio plazo, lo que supone una prima de riesgo muy baja.

Swaps de inflación a 2 años

Fuente: AXA IM, Datastream a 31 de enero de 2023

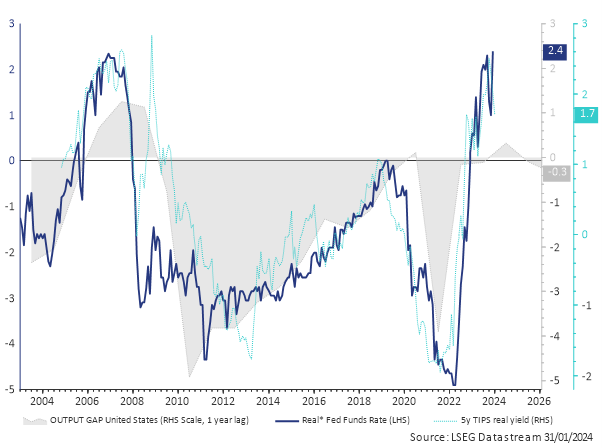

Dado que los breakevens se han revalorizado a la baja, vemos que la segunda fase del repunte provendrá de un cambio a la baja de los rendimientos reales si las economías experimentan una caída de la inflación y los bancos centrales se acomodan a ello con un ajuste de su política restrictiva. Como se observa en el gráfico siguiente, los rendimientos reales son un indicador del crecimiento a largo plazo.

Swap del IPC a 5 años frente a la inflación realizada

Fuente: AXA IM, Datastream a 31 de enero de 2023

Cómo abordar los bonos ligados a la inflación en un entorno inflacionista potencialmente bajo

La inflación está cayendo, pero puede que no vuelva a los niveles objetivo anteriores del 2% y, entretanto, existen varios factores de riesgo alcistas bastante importantes que pueden generar volatilidad para las cifras de inflación en 2024 y posteriormente. Por lo tanto, podría merecer la pena considerar cómo generar rentabilidades con los bonos ligados a la inflación en diferentes configuraciones de mercado.

Para aquellos que buscan cubrir el riesgo de inflación o beneficiarse de precios atractivos para la protección contra la inflación, puede merecer la pena considerar un enfoque flexible de los bonos ligados a la inflación.

Aunque si se busca protección frente a la inflación sin asumir demasiado riesgo de tipos de interés mientras los tipos se mantienen altos, considerar una estrategia de corta duración podría ser una forma de optimizar este objetivo. Este enfoque de baja duración debería permitir una mayor correlación del retorno total con la inflación realizada en un entorno de tipos bajos.

Aunque la inflación general sigue cayendo, la evolución de la inflación dista mucho de ser sencilla y por eso creemos que los bonos ligados a la inflación pueden seguir desempeñando un papel para los inversores.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.