Por qué las oportunidades de diversificación dentro de la renta fija son más importantes que nunca

Puntos Clave

El panorama geopolítico sigue evolucionando y las incertidumbres en el contexto económico también están aumentando. En este entorno de fragmentación mundial y volatilidad del mercado, la diversificación ha vuelto a situarse en primer plano para construir una cartera. Pero una cartera diversificada no solo implica una combinación de renta variable y renta fija. La renta fija en sí es un universo amplio y profundo que ofrece infinidad de oportunidades de diversificación dentro de esta clase de activo, por ejemplo, por calidad crediticia, zona geográfica o vencimiento.

La rentabilidad de los bonos está influida por dos factores clave: los tipos de interés y los diferenciales de crédito (la prima de rendimiento frente a los bonos de mayor calificación con vencimientos similares). Aunque la relación entre estos dos factores puede correlacionarse positivamente en determinados periodos, la típica reversión a una correlación naturalmente negativa ofrece posibles beneficios de diversificación mediante una combinación de tipos y activos de mayor riesgo.

El impacto de los diferenciales

A pesar del entorno incierto, los diferenciales de crédito se encuentran actualmente en niveles históricamente bajos y habían alcanzado sus niveles más ajustados de todo el año a finales de julio de 2025. Este ajuste ha ayudado a las clases de activos de beta elevada a batir a una cartera diversificada

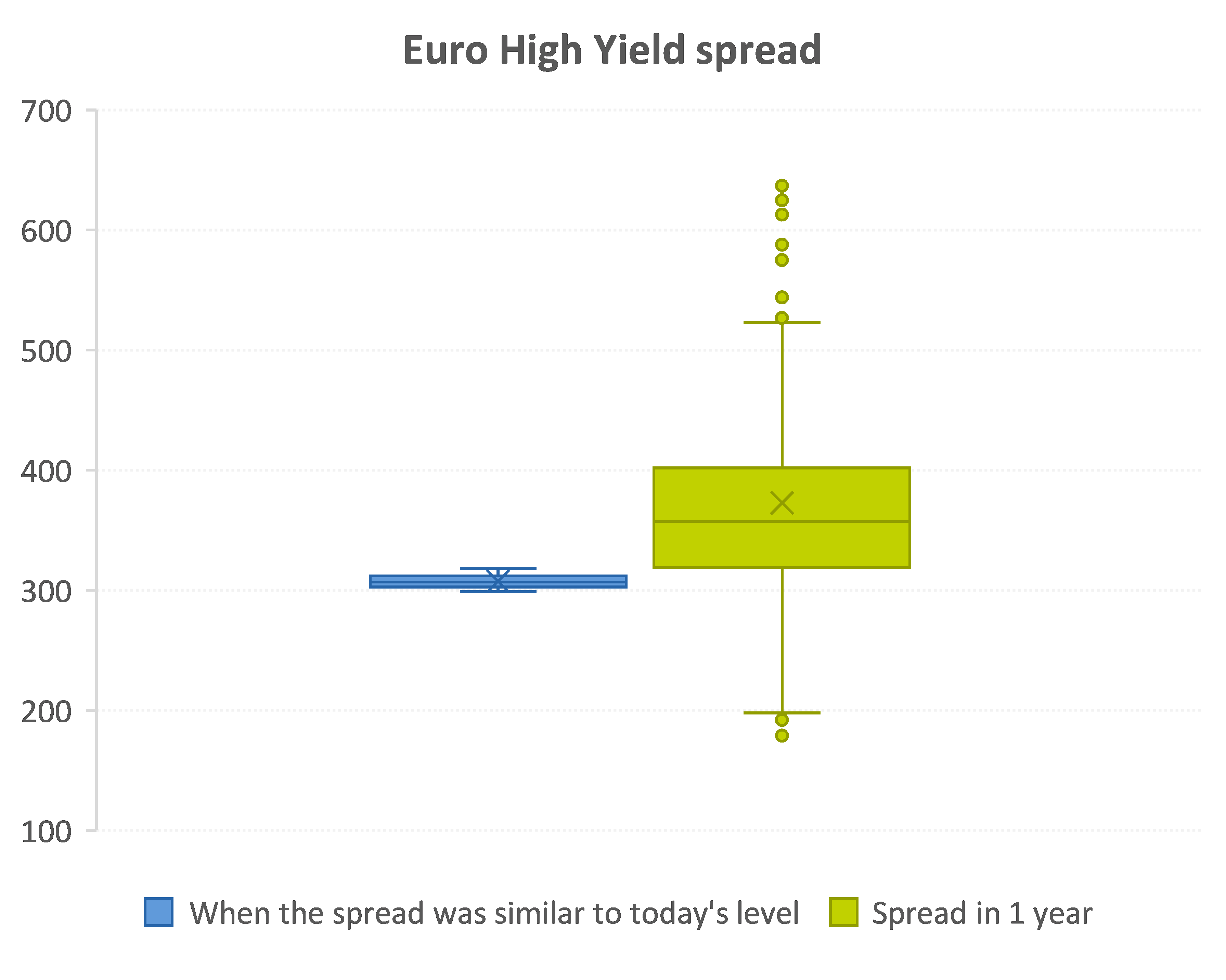

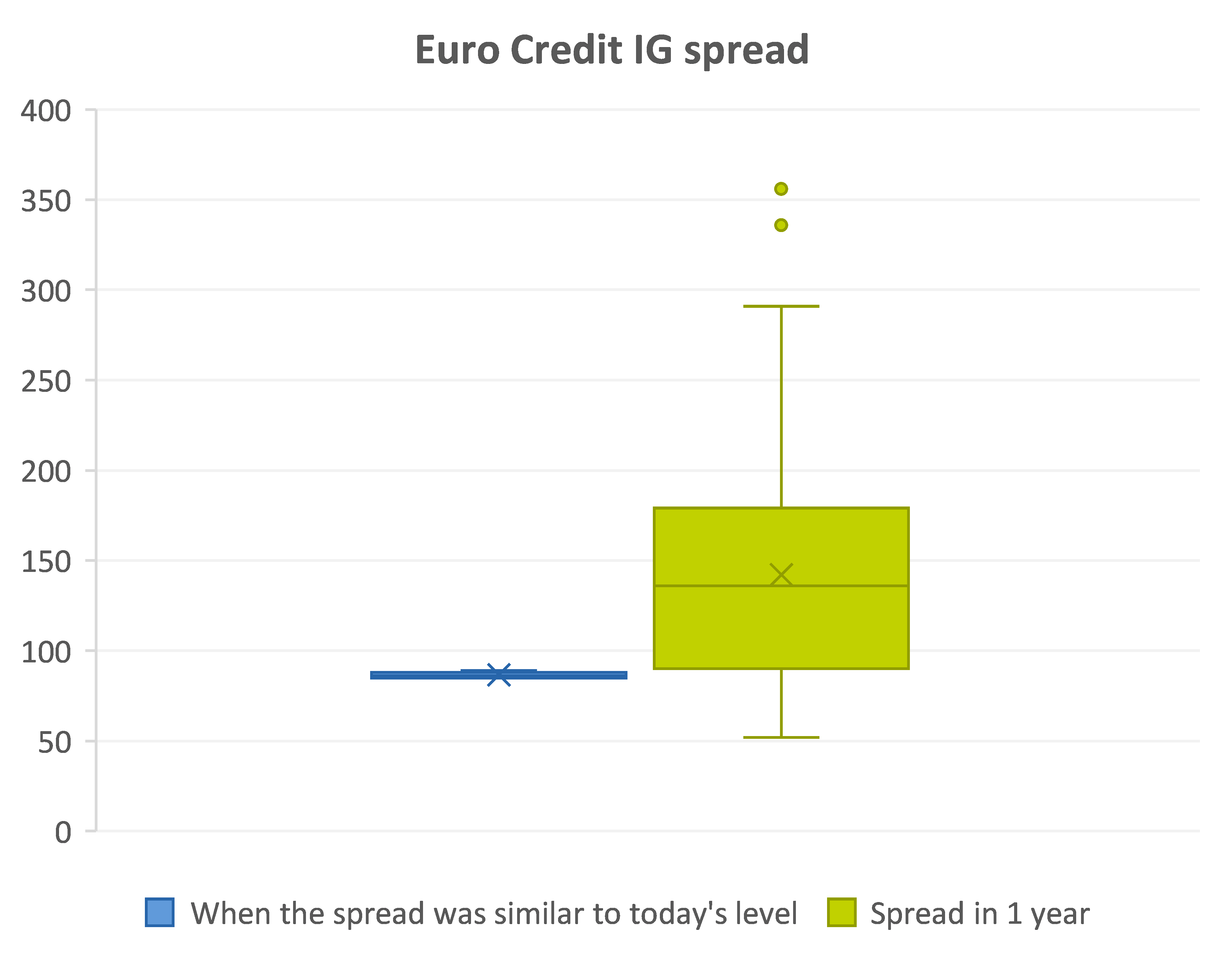

De hecho, si observamos los datos históricos, cuando los diferenciales se encontraban en niveles igualmente ajustados, existía una probabilidad significativamente mayor de que se ampliaran en el plazo de un año. Utilizando como ejemplo el high yield (alto rendimiento, HY) en euros, la probabilidad de ampliación es actualmente del 81%, con posibles aumentos del diferencial de hasta 341 puntos básicos (pb). Por el contrario, la probabilidad de ajuste es de solo el 19%, con descensos máximos de 125 pb. Se han observado resultados similares para el crédito investment grade (IG) en euros, con una probabilidad del 80% de ampliación de los diferenciales y una notable asimetría que favorece al alza.

Fuente: ICE, AXA IM a 30 de junio de 2025. La prueba retrospectiva se llevó a cabo durante el período comprendido entre el 31 de diciembre de 1998 y el 30 de junio de 2025, utilizando datos semanales. Revisamos las fechas históricas en las que el diferencial se acercó al nivel actual, con una diferencia máxima de 20 puntos básicos. En el diagrama de cajas, los datos numéricos se dividen en cuartiles, y se dibuja un recuadro entre el primer y el tercer cuartil, con una cruz dibujada a lo largo del segundo cuartil para marcar la mediana.

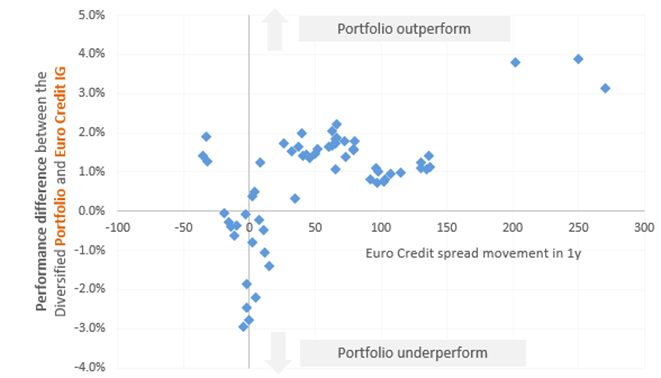

En términos de retorno total, el panorama se perfila algo diferente. Aunque se observa una probabilidad similar de ampliación de los diferenciales tanto en los bonos IG como HY, los segundos tienden a ser más resistentes gracias al componente de carry (rentas por cupón relativamente elevadas). Solo en el 42% de los casos, el HY se rezagaría frente a una cartera diversificada a pesar de la ampliación de los diferenciales. De hecho, la cartera diversificada empieza a batir realmente al HY cuando el diferencial del HY se amplía al menos 100 pb en un año.

En el crédito IG, donde el componente de carry proporciona menos protección frente a la ampliación de los diferenciales, la cartera diversificada tiene un rendimiento superior en el 74% de los casos.

Fuente: ICE, AXA IM a 30 de junio de 2025. La prueba retrospectiva se llevó a cabo durante el período comprendido entre el 31 de diciembre de 1998 y el 30 de junio de 2025, utilizando datos semanales en términos de retorno total. Revisamos las fechas históricas en las que el diferencial se acercó al nivel actual, con una diferencia máxima de 20 puntos básicos.

El papel de la diversificación en la consecución de retornos óptimos ajustados al riesgo

Entonces, ¿por qué un inversor debería adoptar un enfoque diversificado si la asignación exclusivamente a deuda HY o subordinada suele ofrecer una mejor rentabilidad frente a una cartera diversificada?

Por este motivo, centrarse en los rendimientos ajustados al riesgo puede ser importante, ya que los rendimientos más elevados tienden a ir acompañados de una mayor volatilidad y mayores caídas.

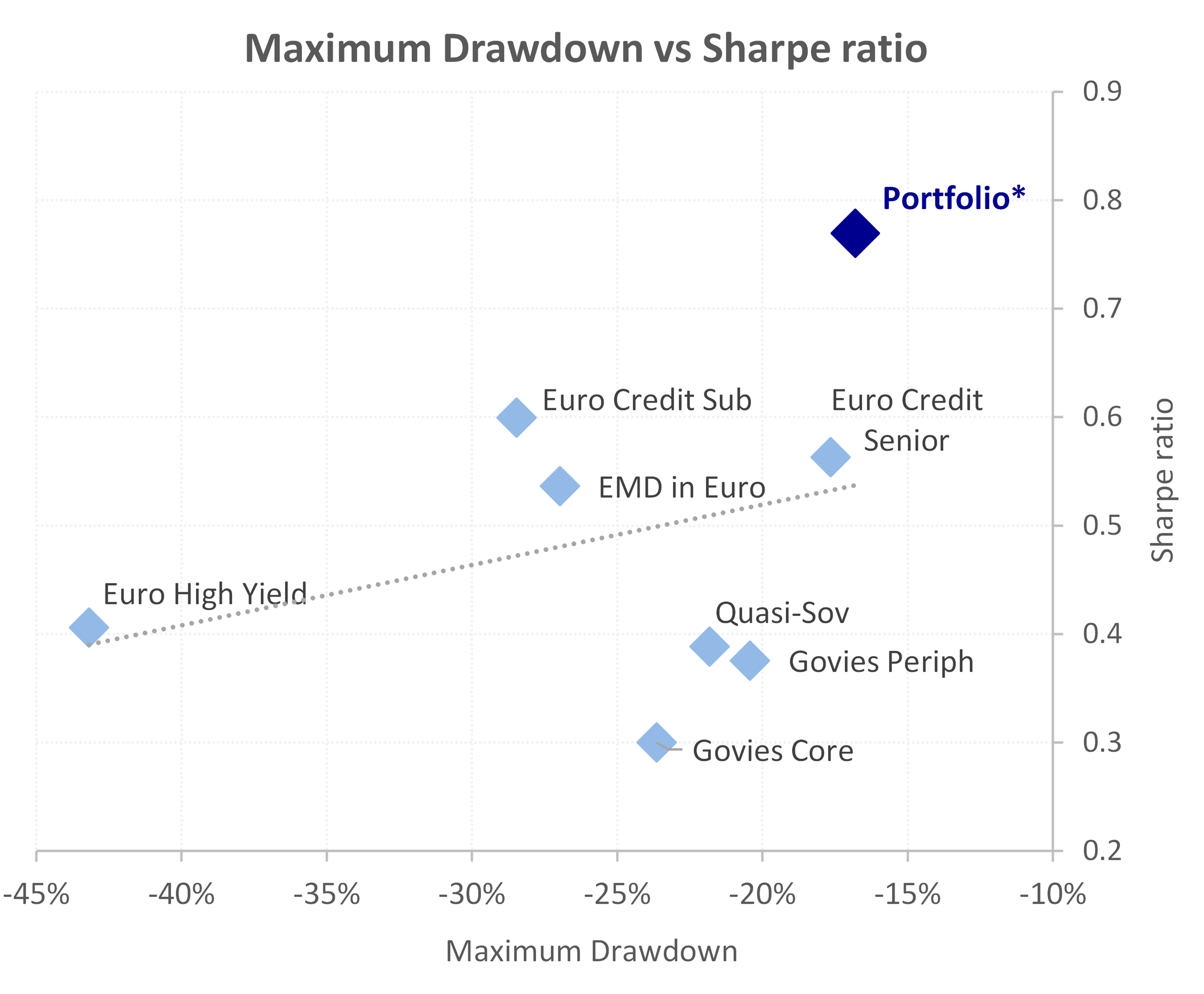

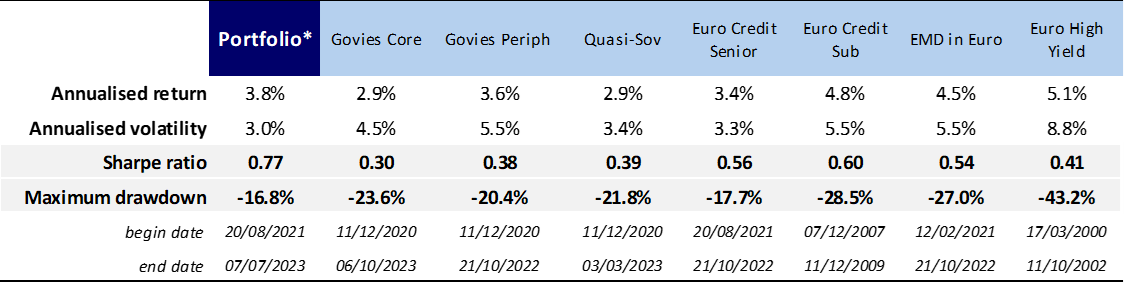

Como indica el siguiente gráfico, la diversificación ha ayudado históricamente a reducir de forma notable el descenso porcentual del valor de una cartera desde su punto más alto hasta el punto más bajo posterior antes de una recuperación. Esto se conoce como pérdida máxima. Por tanto, la diversificación debería mejorar el rendimiento ajustado al riesgo de una cartera medida por el ratio de Sharpe

Fuente: ICE, AXA IM a 30 de junio de 2025. La prueba retrospectiva se llevó a cabo durante el período comprendido entre el 31 de diciembre de 1998 y el 30 de junio de 2025, utilizando datos semanales. *La cartera diversificada comprende un 45% de deuda soberana y cuasisoberana, un 45% de crédito y un 10% de deuda emergente emitida en EUR.

Por el contrario, si analizamos cada clase de activos individualmente, los datos muestran que todas tienen una pérdida máxima mayor que las clases de activos combinadas (que se muestran aquí como la Cartera):

Fuente: AXA IM a junio de 2025. Exclusivamente a título ilustrativo

De hecho, durante las anteriores crisis económicas, una cartera diversificada ha demostrado sistemáticamente una mayor resiliencia, registrando menores pérdidas en comparación con las clases de activos individuales.

Fuente: ICE, AXA IM a 30 de junio de 2025. La prueba retrospectiva se llevó a cabo durante el período comprendido entre el 31 de diciembre de 1998 y el 30 de junio de 2025, utilizando datos semanales. *La cartera diversificada comprende un 45% de deuda soberana y cuasi soberana, un 45% de crédito y un 10% de deuda emergente emitida en EUR. Exclusivamente a título ilustrativo

Una pérdida significativa requiere tiempo y paciencia para recuperarse y puede que no sea adecuada para inversores con menos tolerancia al riesgo.

Aunque reconocemos que una reducción de las pérdidas no siempre se traduce en un RS más elevado, en los últimos cinco años el crédito —especialmente el HY— ha proporcionado un RS más atractivo que una cartera diversificada. Claramente, el estrechamiento de los diferenciales de crédito señalado anteriormente ha contribuido a ello, junto con su perfil de menor duración.

Por qué es importante gestionar la duración

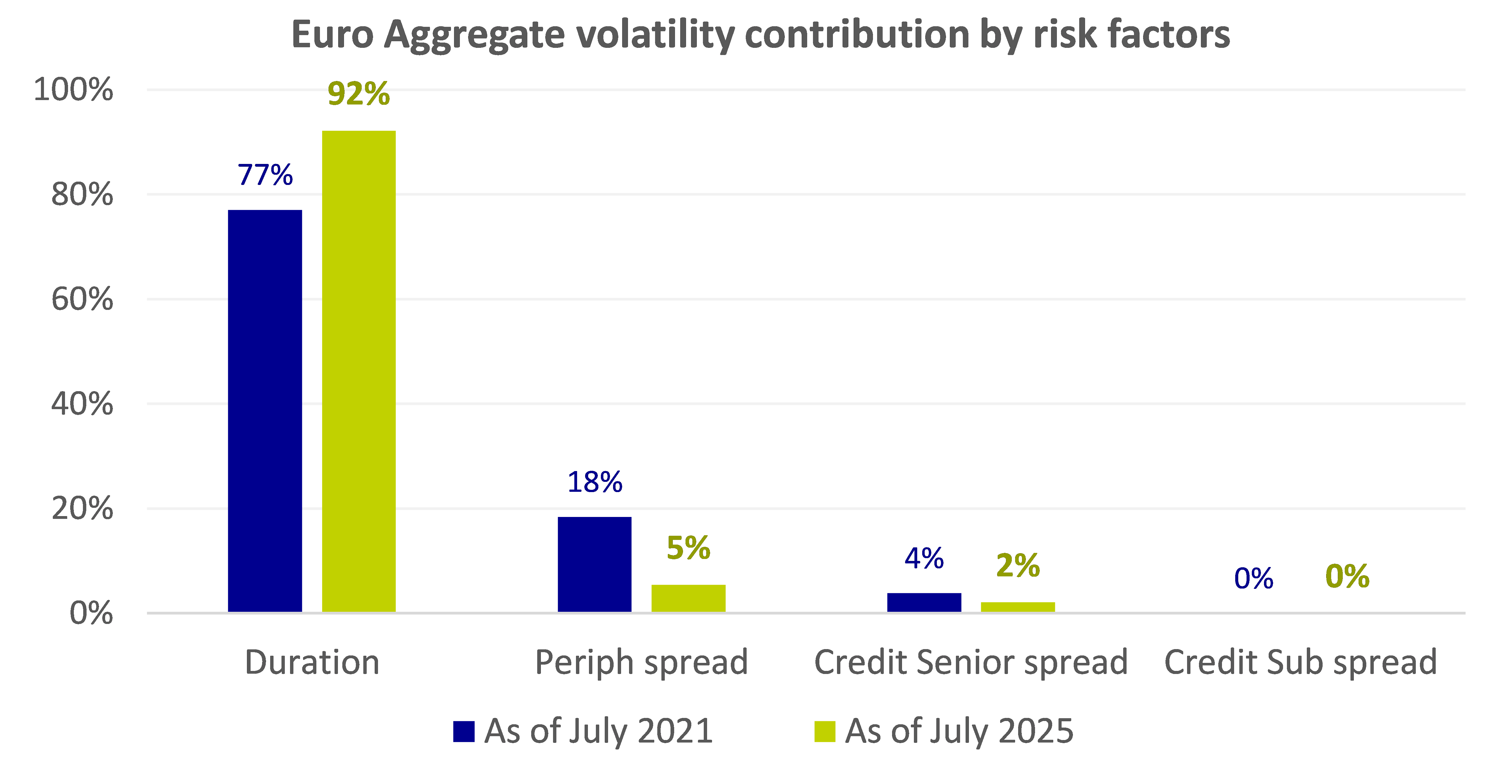

La importancia de la duración ha aumentado en el universo de la renta fija en comparación con el periodo anterior al inicio de las subidas de tipos por parte de los bancos centrales hace cuatro años. Así lo demuestra el hecho de que el riesgo de duración representa ahora más del 90% de la volatilidad del universo Euro Aggregate, lo que representa una importante fuente de riesgo, pero también de retornos.

Fuente: ICE, AXA IM a 30 de junio de 2025. Los factores de riesgo se construyen para explicar la fuente de retorno y volatilidad de las clases de activos, son independientes entre sí para garantizar que se haya eliminado cualquier interdependencia entre ellos.

Como resultado del cambio de régimen de la política monetaria y del aumento de la volatilidad de los tipos, la duración ya no es una opción estratégica de asignación de activos, sino que ofrece otra palanca potencial para gestionar tácticamente el perfil de retorno ajustado al riesgo de una cartera.

Pese al pasado reciente, la diversificación continúa siendo clave a largo plazo

La diversificación permite un mejor equilibrio entre los diferentes factores de riesgo, lo que ayuda a reducir el riesgo de duración como fuente de volatilidad y mejora los factores de diferenciales para optimizar el perfil de rentabilidad. Combinar la diversificación con una gestión flexible de la duración puede ser clave para el éxito en el entorno actual de la renta fija.

Históricamente, las carteras diversificadas han obtenido mejores ratios de Sharpe que las carteras de HY o IG, y los últimos cinco años no deben confundir a los inversores.

Si la historia no nos falla, la probabilidad de que se produzca un ajuste similar al observado en los últimos cinco años parece muy improbable. Por tanto, en un mundo de grandes incertidumbres y diferenciales ajustados, una asignación diversificada podría ser la opción adecuada para los inversores interesados en realizar asignaciones a renta fija. En un entorno de volatilidad con tipos estructuralmente elevados, aplicar una gestión flexible de la duración a una asignación diversificada puede ser una forma atractiva de ofrecer retornos a largo plazo potencialmente superiores con un RS atractivo y pérdidas limitadas.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.