Revisión de la estrategia del BCE: repercusiones para la inversión

Puntos Clave

Un rápido vistazo a la evaluación de la estrategia de política monetaria del Banco Central Europeo (BCE) para 2025 muestra que no hay cambios importantes con respecto a su última revisión, realizada hace cuatro años, lo que, en general, debería tranquilizar a los inversores. Sin embargo, un análisis más profundo del documento y del contexto macroeconómico revela que se trata, al menos en nuestra opinión, de una revisión de la política estratégica del BCE, más que de un simple ajuste técnico.

A simple vista, casi todo sigue igual; por ejemplo, el BCE ha reafirmado su objetivo de inflación del 2%, lo que en 2021 se consideró una importante innovación en materia de política monetaria, tras su anterior política de «por debajo, pero cerca del 2%».

Sin embargo, en los años transcurridos desde entonces, el entorno macroeconómico ha cambiado significativamente, no solo en términos de la configuración geopolítica mundial, sino también en su estructura fundamental.

La sucesión de conmociones que Europa —y el mundo en general— ha sufrido tras la pandemia probablemente haya asestado un duro golpe al marco dominante centrado en la demanda y, por lo tanto, haya sacado a muchos responsables políticos de su zona de confort. Por lo tanto, aunque el texto de la revisión de la estrategia no ha cambiado mucho desde la edición de 2021, se han producido cambios significativos en el contexto macroeconómico.

Un nuevo contexto macroeconómico

Pongamos esto en contexto reflexionando sobre lo siguiente: la inflación media de la zona euro fue del 1,4% en el periodo 2010-2020 y, desde entonces, ha sido del 3,7% de media, alcanzando un máximo del 10,6% en octubre de 2022. En julio de 2022, el BCE elevó su principal tipo de interés de referencia, el tipo de interés de la facilidad de depósito, fuera del territorio negativo, del -0,5% al 0%, mientras que la inflación se situaba en un nivel muy elevado, del 8,8%. Es revelador que esa decisión se retrasara cuatro meses con respecto a la de la Reserva Federal (Fed) de los Estados Unidos, durante lo que fue un período de intenso debate entre los miembros del Consejo de Gobierno del BCE que descartaban que la inflación fuera «transitoria» y los que ya estaban analizando la economía desde una perspectiva nueva y diferente.

Y, lo que es muy significativo, los precios han aumentado un 22,8% durante la presidencia de Christine Lagarde en el BCE, que comenzó en 2019, el doble de rápido que el ritmo que el BCE ha definido como estabilidad de precios. El efecto negativo sobre el poder adquisitivo es obvio. Afortunadamente, la inflación ha vuelto a situarse a mediados de 2025 cerca del objetivo del BCE.

La revisión de la estrategia de 2025 se centra en cinco grandes áreas macroeconómicas complejas y estrechamente interrelacionadas en el ámbito de la política monetaria:

- Objetivo de inflación: confirmación de un objetivo simétrico del 2%, es decir, se abordará la desviación de la inflación en ambas direcciones.

- Incertidumbre: los cambios estructurales en la economía mundial son el resultado directo de tendencias macroeconómicas como la demografía, la innovación tecnológica (por ejemplo, la inteligencia artificial), el cambio climático, etc. Para los responsables políticos, esto significa que existe la posibilidad de que se produzcan errores de previsión mucho mayores y una mayor incertidumbre en materia de inflación.

- Herramientas políticas: todos los instrumentos de política monetaria están disponibles. La selección, el diseño y la implementación se adaptarán a medida que la economía se vea afectada por perturbaciones de distinta naturaleza.

- Enfoque integrado: el proceso de toma de decisiones se basa en información económica, monetaria y financiera. Las no linealidades se abordarán y se tendrán en cuenta al formular una trayectoria política. Se trata de una evolución con respecto al anterior enfoque de «dos pilares», es decir, el análisis económico y el análisis monetario.

- Comunicación: los análisis de escenarios y de sensibilidad, que reflejan la mayor incertidumbre de las previsiones, se hacen públicos, lo que respalda y refuerza la declaración política y las preguntas y respuestas de la presidenta. Se trata de una evolución frente al enfoque anterior de la «comunicación de referencia».

La conclusión para los inversores

En última instancia, para los inversores la revisión de la estrategia de 2025 implica una continuación de la filosofía favorable al mercado defendida por el expresidente del BCE, Mario Draghi. A pesar de los riesgos que conlleva utilizar instrumentos atípicos como la flexibilización cuantitativa (“quantitative easing”), cuestión planteada una y otra vez por la miembro del Comité Ejecutivo Isabel Schnabel y subrayada recientemente por el Bundesbank, todos estos instrumentos y medidas extraordinarias siguen estando en el menú de políticas.

Esto también es muy importante desde el punto de vista de la transmisión de la política monetaria, que puede sufrir efectos secundarios sustanciales en el entorno de la llamada tasa de reversión (el nivel de los tipos de interés por debajo del cual el estímulo monetario se vuelve contraproducente) y, por lo tanto, puede reducir la credibilidad de los responsables políticos. Esto también puede ser importante para la estabilidad de los mercados europeos de deuda pública, especialmente en un momento de deterioro del balance público y de reflación gradual de las primas a plazo.

Por lo tanto, los inversores deberían tener en cuenta el equilibrio entre la consolidación del mercado de bonos y el valor relativo de los bonos del Estado, al incluir la revisión de la política de 2025 en sus perspectivas estratégicas de asignación de activos.

- Por ejemplo, el BCE suele recurrir a instrumentos de política no convencionales cuando existen riesgos para la estabilidad de precios, incluida la fragmentación de los mercados de bonos del Estado. Esto es independiente de los instrumentos que se estén implementando realmente, por ejemplo, el Programa de Compras del Sector Público (PSPP), o que solo se haya amenazado con aplicar, como el Instrumento para la Protección de la Transmisión (TPI).

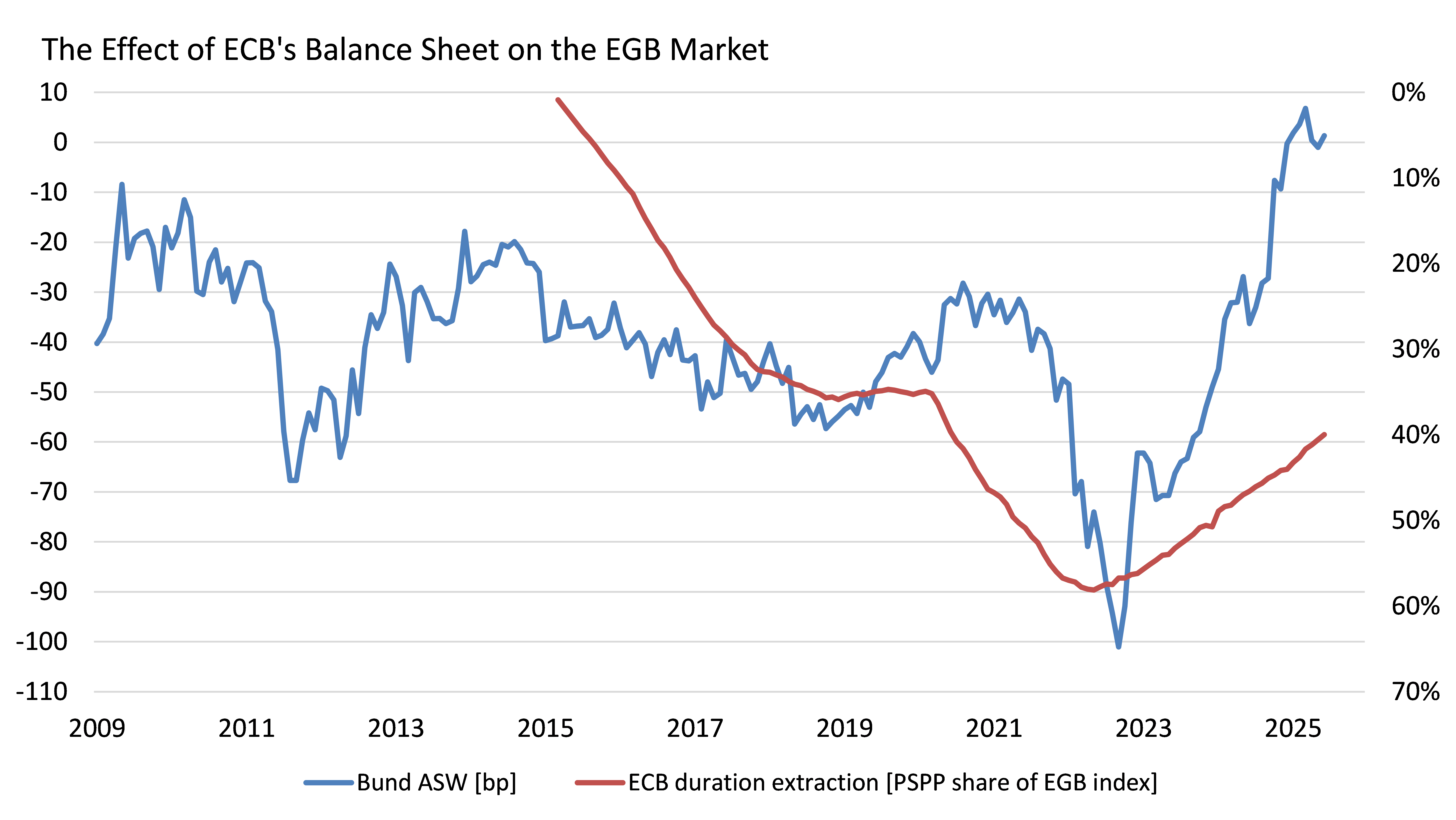

- Y aunque los instrumentos no convencionales son útiles para contener la volatilidad de los diferenciales de los bonos del Estado, el uso desproporcionado del balance del banco central podría pasar factura a parámetros clave del mercado de bonos, como la liquidez, la profundidad y la escasez. Como consecuencia, las medidas de política monetaria podrían influir en ocasiones en la determinación de los precios hasta el punto de distorsionar las valoraciones relativas de los bonos del Estado. La relación entre el PSPP del BCE y los diferenciales de swap de activos del Bund alemán (ASW) —la diferencia entre un rendimiento y el tipo swap— se muestra en la Figura 1.

Figura 1

Fuente: AXA IM, Bloomberg, ECB

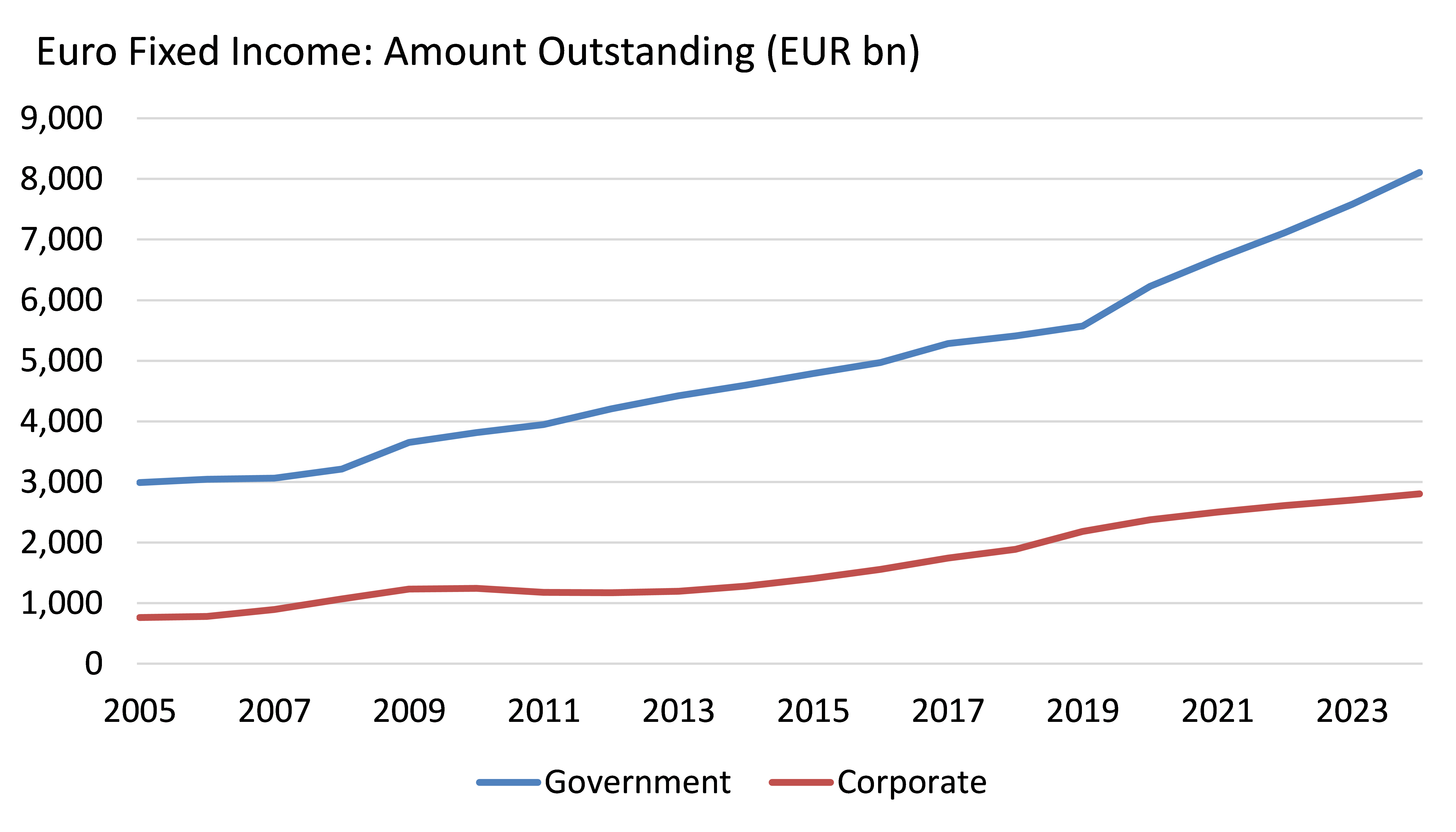

Para complicar aún más las cosas para los bancos centrales, la política fiscal de la zona euro, que no siempre cumple con las estrictas normas del Pacto de Estabilidad y Crecimiento de la Comisión Europea —diseñado para garantizar que los países de la UE mantengan unas finanzas públicas sólidas y coordinen sus políticas fiscales—, ha impulsado el crecimiento del mercado de bonos del Estado en relación con la deuda corporativa (Figura 2). Aunque no es exclusiva de la zona euro, esta tendencia está planteando dudas sobre el llamado “tipo de interés sin riesgo”, así como sobre la forma de la curva de rendimientos.

Un aumento constante de los ratios deuda/PIB hace que las finanzas públicas sean cada vez más sensibles a los riesgos de sostenibilidad. Una prima de plazo positiva elevada suele asociarse a ese aumento de la deuda pública, mientras que una prima moderada o incluso negativa suele estar relacionada con los efectos de los programas de compra de activos a gran escala y las estrategias de orientación futura.

Figura 2

Fuente: AXA IM, Bloomberg

En la práctica, la intersección de un BCE favorable al mercado y una política fiscal expansionista, junto con un contexto macroeconómico en el que los niveles de deuda en relación con el PIB ya son elevados, deberían hacer que los balances de las empresas sean más atractivos que los balances públicos.

Sin embargo, en última instancia, en tiempos de tensión económica, el balance público tiene un mayor atractivo relativo: las empresas pueden incurrir en impagos, pero los bonos del Estado pueden financiarse mediante las medidas descritas.

Por tanto, asumir el riesgo de crédito podría ser preferible al riesgo de duración como medio para impulsar de momento los retornos de la cartera. Como suele ocurrir en finanzas, los inversores se enfrentarán a la cuestión esencial del precio: a medida que la pendiente de la curva de rendimiento se acentúe en relación con los diferenciales de crédito en términos ajustados al riesgo, aumentará el atractivo de la duración en relación con los diferenciales de crédito. En algún momento, la duración volverá a convertirse en un interesante motor de alfa.

A la larga, añadir varios grados de libertad a un proceso de toma de decisiones ya de por sí complejo conlleva el riesgo de alejar la estrategia de política monetaria del BCE de un modelo transparente y exhaustivo basado en normas.

Será tarea de la presidenta transmitir las decisiones del Consejo de Gobierno de una manera satisfactoria para todos los participantes del mercado, sin dar la impresión de ser excesivamente discrecionales, al tiempo que se tiene en cuenta el aumento de la incertidumbre del entorno macroeconómico.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.