Los sectores de crédito en euros ofrecen oportunidades a pesar de la volatilidad del mercado

Puntos Clave

Pese a enfrentarse a múltiples episodios de volatilidad en los últimos años, el mercado de crédito en euros ha demostrado una notable resiliencia y ha brindado sistemáticamente sólidos retornos a los inversores.

Hoy en día, los mercados de bonos corporativos en euros siguen beneficiándose de unos fundamentales resilientes, unos niveles de rentas atractivos y unas entradas sostenidas de capital por parte de los inversores. Solo en el primer trimestre de 2025, los fondos europeos de renta fija captaron más de 83.000 millones de euros en entradas netas1, reflejando una mentalidad inversora cauta pero oportunista. Dado que los rendimientos siguen siendo elevados, esperamos que la demanda de los inversores continúe creciendo, ya que muchos buscan consolidar retornos favorables.

Sin embargo, no todos los emisores son iguales. Estamos asistiendo a una creciente divergencia entre sectores y países, impulsada por tensiones geopolíticas, cambios normativos y condiciones macroeconómicas desiguales. Por ejemplo, los criterios de concesión de créditos se han endurecido en Alemania, mientras que en Italia se han flexibilizado, lo que refleja los desequilibrios regionales. Además, sectores como los bienes de lujo y el automóvil están más expuestos a las perturbaciones de la demanda externa, mientras que servicios financieros y suministros públicos siguen beneficiándose de estrategias de capital conservadoras.

En este entorno, la selección de emisores continúa siendo crítica. Identificar empresas con fundamentales sólidos, una gestión financiera prudente y resiliencia sectorial es clave para acceder al valor a largo plazo en los mercados de crédito en euros.

- Fuente: Morningstar, a 31 de marzo de 2025

Convicción en el crédito de beta elevada

Un ejemplo de la importancia de la asignación estratégica es el crédito con beta elevada. La exposición a deuda subordinada del sector financiero y a bonos híbridos corporativos se ha beneficiado de un fuerte soporte técnico, un carry elevado y la mejora de los fundamentales de los emisores. En 2025, los diferenciales de los segmentos con beta elevada se estrecharon significativamente hasta registrar mínimos en lo que va de año. Los diferenciales del high yield se estrecharon más de 150 puntos básicos desde abril de 2025, mientras que los rendimientos continúan siendo atractivos en torno al 5,1%2. En general, creemos que existe un perfil de riesgo-remuneración rendimiento atractivo para la deuda subordinada3 y una asignación selectiva al high yield.

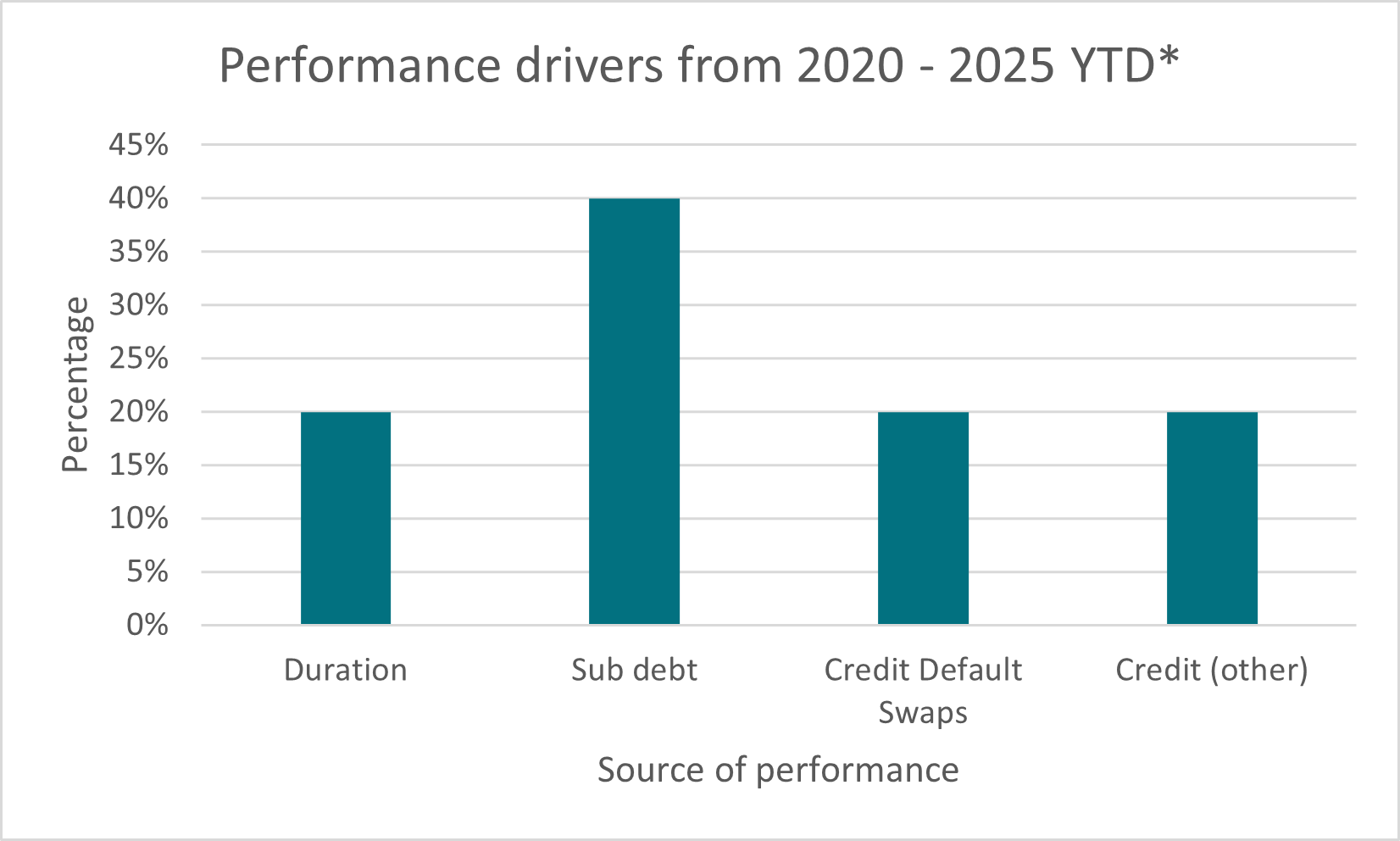

Si nos fijamos en los últimos cinco años, como se demuestra en el gráfico siguiente, adoptar un posicionamiento selectivo en este ámbito ha contribuido significativamente a la rentabilidad. Por estas razones, mantenemos nuestra convicción en la capacidad del segmento para capear un panorama macroeconómico complejo y ofrecer valor.

Fuente: AXA IM, a 30 de septiembre de 2025 Motores de rentabilidad calculados a partir de una estrategia de retorno total entre 2020 y 2025 en lo que va de año. *en lo que va de año a 30 de septiembre de 2025. Las rentabilidades pasadas no son un indicador fiable de resultados futuros.

Construir para el futuro

A pesar de la creciente incertidumbre, provocada por las tensiones geopolíticas, las perturbaciones comerciales y la ambigüedad de la política fiscal, los diferenciales del crédito en euros siguen rondando mínimos históricos, respaldados por unos fundamentales resistentes y unos sólidos factores técnicos.

Un sector que, en nuestra opinión, sigue destacando es el bancario. Los bancos europeos han registrado una sólida rentabilidad en 2025, con un alza de los precios de la renta variable superior al 55% en lo que va de año4, batiendo con creces a los índices generales. Esta fortaleza se ve respaldada por sólidas posiciones de capital, una demanda de préstamos resistente y la estabilización de los márgenes de intereses netos.

Desde la perspectiva de la renta fija, la deuda bancaria ofrece un valor interesante y cierta diversificación, alejándose del impacto de los aranceles estadounidenses en el crecimiento mundial. Los fundamentales del crédito siguen siendo sólidos, con un riesgo de impago reducido y unos ratios de capitalización sólidos muy por encima de los umbrales normativos.

El interés de los inversores está aumentando, especialmente por la deuda bancaria subordinada, ya que los diferenciales continúan siendo atractivos en comparación con otros sectores. Dado que los bancos están cada vez más centrados en la transformación digital y la eficiencia de costes, el sector debería estar bien posicionado para capear los cambios estructurales y ofrecer unas rentas estables a los bonistas.

La ventaja de la flexibilidad

La influencia de un sector en la rentabilidad de una cartera dependerá invariablemente de las condiciones macroeconómicas, así como de la demanda del mercado y de la disponibilidad del crédito. Si bien la calidad del emisor debería ser más importante que la asignación sectorial, la capacidad de adaptarse a las diversas condiciones del mercado y desplazarse de unos sectores a otros para aprovechar las oportunidades puede ser fundamental para añadir valor, especialmente en periodos de volatilidad.

En el panorama actual, marcado por el aumento del riesgo político, las tensiones comerciales y la incertidumbre política, hemos adoptado una postura de riesgo más conservadora que a principios de año. El potencial de políticas arancelarias disruptivas, fragmentación geopolítica y relajación monetaria descoordinada en las principales economías ha aumentado la sensibilidad del mercado.

No obstante, creemos que la calidad crediticia de los emisores europeos está en buena forma, lo que les permite resistir una posible desaceleración económica. Si los activos de riesgo experimentan perturbaciones temporales, la combinación de unos fundamentales empresariales saludables y unas entradas persistentes de capitales en el crédito en euros debería seguir ofreciendo oportunidades atractivas a los inversores a largo plazo.

- Fuente: Bloomberg, a 30 de septiembre de 2025

- El crédito con beta elevada son títulos de renta fija corporativa que muestran una mayor sensibilidad a los movimientos del mercado, lo que a menudo proporciona mayores retornos potenciales, pero también aumenta el riesgo.

- Fuente: https://stoxx.com/index/sx7e/

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.