Perspectivas renta fija: La flexibilidad, crucial para el inversor en deuda en 2026

PUNTOS CLAVE

clase de activo se enfrenta a obstáculos potenciales en 2026

inflación, aplicar un enfoque flexible será esencial a la hora de invertir en deuda

abanico de sectores

Pese a múltiples obstáculos y desafíos, las distintas cestas de renta fija han registrado rentabilidades eminentemente positivas en 2025, con una contribución importante de los niveles de rentas.

No obstante, en un entorno dominado por la incertidumbre que rodea al comercio internacional, los mercados afrontan 2026 con la perspectiva de un crecimiento económico potencialmente más bajo, junto a dudas en torno al rumbo de la política monetaria y la inflación.

Lo que sí está claro es que los inversores deberán aplicar un enfoque de inversión más flexible en

adelante, para asegurarse de poder navegar la evolución impredecible de los mercados.

En este contexto, cuatro expertos en renta fija comparten sus perspectivas sobre qué aspectos tener en cuenta en los mercados en 2026.

Por James McAlevey, director de renta fija global agregada y rentabilidad absoluta, BNP Paribas Asset Management,y

En los últimos años los inversores se han enfrentado a múltiples retos, desde la incertidumbre geopolítica y el replanteamiento de la política monetaria hasta la reciente oleada de aranceles a la importación impuestos por los Estados Unidos.

Sin embargo, nos encontramos con un escenario muy diferente al periodo de recalibración de los tipos de interés de 2022-2024 y el entorno evoluciona sin cesar. Muchos bancos centrales están recortando sus tipos de intervención (buenas noticias para las estrategias de renta fija tradicionales), pero la incertidumbre sigue siendo una constante.

La profundidad y la rapidez de los recortes del precio del dinero son objeto de debate. La inflación está siendo más persistente de lo esperado en muchas economías, y las políticas arancelarias de Washington podrían conducir a subidas de los precios en 2026. Podríamos estar entrando en una era de inflación estructuralmente más alta, con lo que los tipos de interés podrían no caer tanto como muchos esperan en el ciclo actual. Este desarrollo, combinado con perspectivas de menor

crecimiento económico, pone a las autoridades monetarias en una posición difícil.

Aunque el atractivo de la renta fija ha aumentado en gran medida ahora que sus rentabilidades al vencimiento (TIR) han subido desde los bajísimos niveles en los que cotizaba la clase de activo hace cinco años, el panorama es sumamente complicado. De cara a 2026, lo que sí está claro es que será esencial aplicar un enfoque flexible, diversificado y dinámico a la hora de invertir en renta fija.

Pese a que los mercados pueden ser siempre turbulentos, la volatilidad conlleva oportunidades, y ahora mismo vemos potencial de inversión en todo el espectro de los mercados de deuda globales. Por ejemplo, la tendencia de depreciación del dólar es particularmente favorable para algunos emisores en el universo de la deuda emergente denominada en moneda local, donde unas TIR

relativamente elevadas remuneran adecuadamente el riesgo de estos bonos. En el universo

desarrollado, los bonos de titulización hipotecaria (MBS) a la par de agencias estadounidenses

ofrecen una prima de renta respecto a la deuda corporativa con grado de inversión del país, pese a conllevar un menor riesgo de crédito.

De cara al futuro, dadas las complicaciones en torno al comercio transfronterizo, los altos niveles de endeudamiento gubernamental y las tensiones geopolíticas, sería lógico que los inversores

requirieran una remuneración adicional por el hecho de invertir en deuda pública de mayor vencimiento, lo cual se traduciría en un aumento de pendiente de las curvas de tipos. La naturaleza sin restricciones de nuestro conjunto de oportunidades de rentabilidad absoluta nos permite

posicionar las carteras de cara a curvas más empinadas, otro ejemplo de las ventajas de poder

sobreponderar e infraponderar activos de renta fija.

Esta incertidumbre económica continúa nublando el panorama de los mercados de deuda. A nivel fundamental, creemos que todavía existen riesgos significativos para los inversores con estrategias tradicionales y menos flexibles. La mayor volatilidad ha ampliado la brecha entre los segmentos de mejor y de peor comportamiento en el universo de la renta fija. En el actual entorno económico

cambiante e incierto, que sin duda alguna se extenderá a 2026, aplicar un enfoque global y flexible será más esencial que nunca.

Por Boutaina Deixonne, responsable de crédito europeo IG y HY, AXA IM

Los mercados europeos no han sido ni mucho menos inmunes a los numerosos episodios de

volatilidad de los últimos años, pero a pesar de un entorno complicado, las empresas han sido

capaces de adaptarse e incluso florecer.

A las puertas de 2026, sin embargo, hay varios obstáculos que considerar. Los dos más importantes son el potencial deterioro del crecimiento del PIB y sus posibles repercusiones para la política monetaria.

Si bien es probable que los bancos centrales continúen recortando sus tipos de interés y cabe la posibilidad de que la inflación tienda a la baja, todavía podríamos enfrentarnos a un periodo más difícil, sobre todo teniendo en cuenta el impacto potencial de los aranceles sobre la importación

implementados por los Estados Unidos. Los inversores tendrán que adoptar un enfoque flexible y sin restricciones, con estrategias dirigidas a ayudarles a gestionar los riesgos de crédito y de duración.

Pese a los numerosos obstáculos tanto reales como potenciales, vemos abundantes oportunidades en un amplio abanico de sectores, incluyendo áreas más defensivas como suministro público y

telecomunicaciones, o el inmobiliario, que presenta proyecciones de crecimiento de los alquileres por encima de la inflación.

Estos sectores todavía muestran solidez y tienden a mostrar balances saneados, mientras que sus valoraciones son muy atractivas en comparación con las de industrias más cíclicas. Por su parte, el sector bancario y financiero también es muy interesante. Debido a requisitos regulatorios estrictos, los bancos ya gozan de excelente salud, con márgenes amplios y buenos niveles de capitalización; además, la rentabilidad de las entidades continuará probablemente respaldada por sus comisiones de captación de capital.

Las entradas en crédito europeo han sido abundantes, ya que la búsqueda de renta no muestra señales de disminuir. Con el crédito con grado de inversión de la región cotizando en TIR del 3% al 3,5% y los bonos high yield en torno al 5%, nuestra expectativa es que esta tendencia se prolongará hasta bien entrado 2026, ya que el atractivo de los instrumentos de efectivo y del mercado monetario será seguramente más bajo.

A nivel fundamental, los mercados de deuda europeos ofrecen niveles de renta decentes y cabe

esperar un aumento de la demanda por parte de inversores interesados en asegurarse niveles de

ingresos atractivos. La calidad crediticia de los emisores europeos aún es buena, lo cual debería

ayudarles a suportar un eventual bajón económico. No obstante, a la luz de la multitud de

incertidumbres económicas (en torno al crecimiento, los déficits públicos, la inflación y la política monetaria) creemos que en adelante será esencial que los inversores adopten un enfoque ágil y

flexible de selección de emisiones para navegar el clima actual.

Por Michael Graham, responsable de crédito HY estadounidense, y Jack Stephenson, investment specialist de renta fija estadounidense, AXA IM

En los últimos tres años, la economía americana ha burlado las expectativas de recesión y continuado superando a otras economías del universo desarrollado.

Para el crédito del país, y pese a rachas de volatilidad relacionadas con los tipos de interés, los

bancos regionales y los aranceles, este periodo ha estado definido por fuertes rentabilidades. Este resultado ha reflejado factores como la fortaleza fundamental, un nivel muy bajo de incumplimientos y un abundante suministro de capital para los emisores, que han creado un sólido trasfondo técnico en todos los sectores de financiación apalancada.

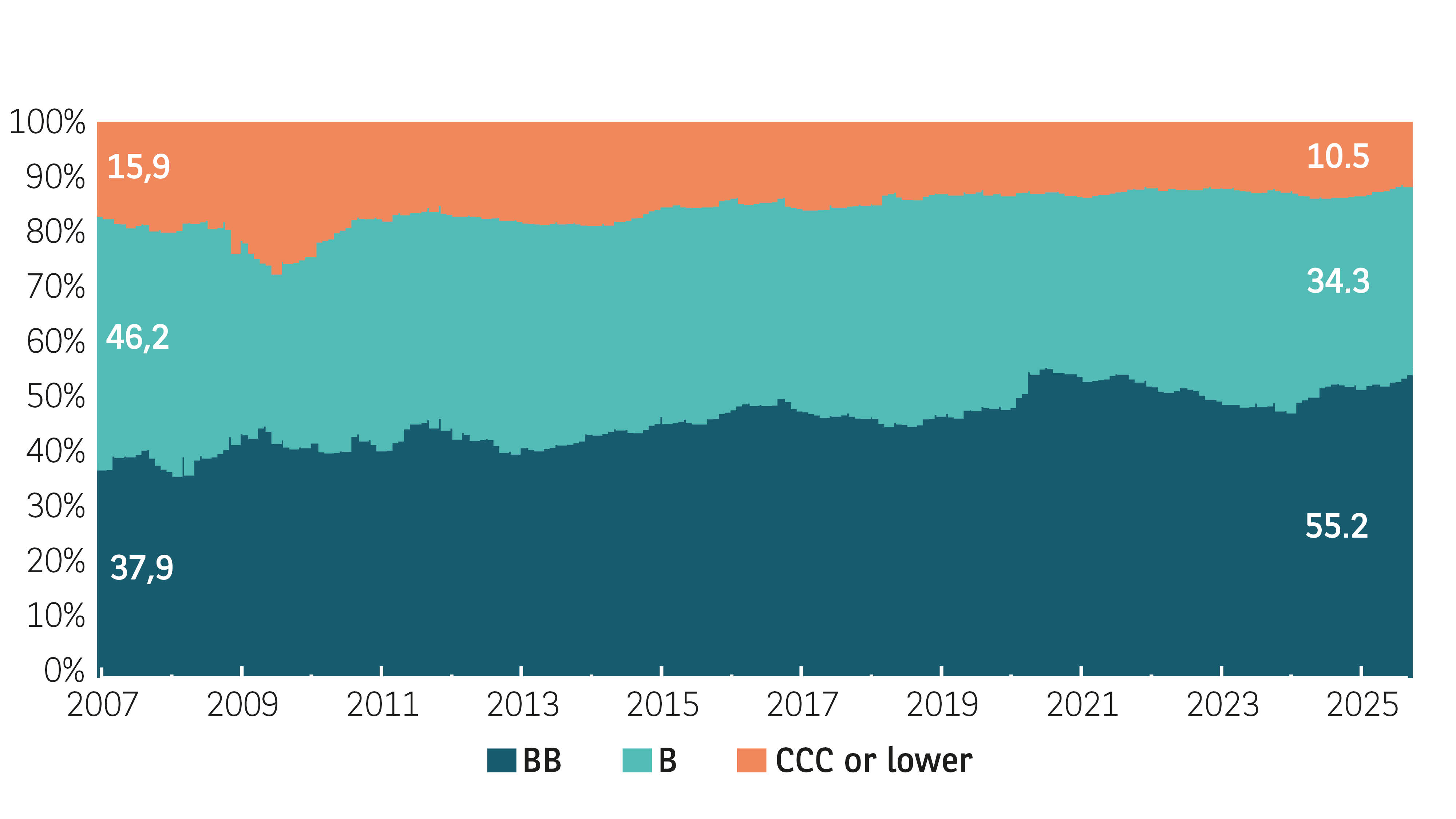

En este entorno favorable, los diferenciales de crédito han continuado estrechándose, llevando a los inversores a preguntarse cuánto recorrido alcista podría quedarle a la clase de activo en 2026. Vale la pena recordar que, aunque los diferenciales parecen bajos en términos históricos, no lo son tanto si tenemos en cuenta la composición del mercado high yield americano de hoy en día. Los niveles de diferencial actuales están respaldados por un porcentaje casi récord de bonos BB, cerca de un mínimo histórico de títulos CCC, un máximo histórico de bonos garantizados (35%) y mínimos de duración y diferenciales de compra y venta (es decir, una mejor liquidez)1.

Dicho esto, la abundante oferta de capital ha conducido a un mayor endeudamiento de las empresas en ciertas áreas del universo global de financiación apalancada, sobre todo en el extremo inferior el espectro de crédito en los mercados de préstamos sindicados de gran tamaño y de deuda no

cotizada. Últimamente se ha prestado una mayor atención a casos de incumplimiento notables y al malestar de los inversores en torno al riesgo de contagio en los mercados de crédito.

Gráfico 1: Composición del mercado de crédito high yield de EE.UU. en base

a una selección de calificaciones

Datos a 30 de septiembre de 2025. Fuente: Bank of America, HY Research

- Bank of America, a septiembre de 2025

Pese a anticipar que los ejercicios de gestión de pasivos seguirán prevaleciendo en 2026, creemos que la actividad de incumplimientos en el segmento high yield debería permanecer moderada y

seguramente dominada por las circunstancias de empresas individuales. En este contexto, un enfoque activo y disciplinado de inversión en los mercados de deuda corporativa de menor calidad podría estar justificado.

A pesar de la incertidumbre macroeconómica, nuestra expectativa es que los diferenciales high yield continuarán fluctuando en un rango relativamente estrecho, con el segmento respaldado por la

demanda continuada de unos inversores concentrados en el potencial de rentabilidad total disponible a medida que disminuyen las tasas del efectivo. Pensamos que los instrumentos con baja duración seguirán siendo atractivos debido a su capacidad para mitigar la volatilidad de los tipos de interés y de los diferenciales, al tiempo que brindan acceso a la parte más líquida del mercado. Para los inversores que buscan mayores niveles de rentabilidad dentro del mercado high yield americano, cualquier caída del segmento (como la sufrida en abril de 2025) podría dar pie a oportunidades de compra atractivas en instrumentos con mayor riesgo.

Para beneficiarse del abanico total de oportunidades en 2026, los inversores podrían considerar un

enfoque flexible y concentrado de inversión en crédito high yield, sacando partido a sus únicas

ventajas de diversificación en el marco de una asignación de activos más amplia.

| “Esperamos que según bajen los tipos los diferenciales del crédito HY se mantengan, apoyados también por la demanda del inversor.” |

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.