¿Por qué decantarse por la renta fija en euros?

PUNTOS CLAVE

La renta fija euro se convirtió en 2025 en la referencia para los inversores que buscaban diversificar sus carteras ante la incertidumbre generada por la política estadounidense. Ante la disminución de las preocupaciones en materia de aranceles y la perspectiva de nombramiento de un presidente de la Reserva Federal que no parece suscitar controversia en Estados Unidos, mientras que en Europa el desvío presupuestario ha impulsado una elevada oferta de deuda, ¿puede la renta fija en euros seguir atrayendo a los inversores?

Creemos que hay cinco razones de peso para seguir considerando la renta fija en euros como parte de la asignación a renta fija de un inversor:

1. Esta clase de activo ofrece una exposición granular a múltiples factores que impulsan la rentabilidad

La renta fija euro ofrece una amplia gama de motores de rentabilidad que, utilizados adecuadamente, pueden permitir a las carteras capear con eficacia los ciclos de mercado. De hecho, el universo ofrece exposición a multitud de deuda pública, así como cuasi soberana, tanto investment grade como high yield. Por lo tanto, al analizar el año 2025, a pesar de que, en general, la deuda soberana no aportó una contribución significativa a la rentabilidad, en algunos casos concretos, determinados países obtuvieron retornos mucho mejores que otros. La deuda soberana periférica, por ejemplo, gracias a una mayor disciplina presupuestaria y mejores perspectivas de crecimiento, batió a la deuda pública core en casi un 3%.

Lo mismo ocurre con el crédito Investment Grade (IG) en euros, que, gracias a los sólidos márgenes en una economía resistente, generó retornos superiores al 3%. Si nos fijamos en el crédito IG en euros, el segmento subordinado incluso registró retornos de más del 5%. Esta diversificación de motores, influenciada por diferentes catalizadores, pone de relieve cómo la gestión activa puede influir significativamente en los retornos y seguir ofreciendo oportunidades de cara a 2026.

2. Los rendimientos rondan máximos históricos

Aunque intuitivamente muchos pueden recurrir al segmento high yield para aumentar sus rentas, ante unos diferenciales de crédito ajustados, los inversores no necesariamente obtienen una compensación por el riesgo adicional que supone bajar en la escala de calidad crediticia. Aquí es donde la alta calidad y la diversidad de la renta fija en euros pueden cobrar todo su sentido. Con casi un 3%, el rendimiento del bono alemán (Bund) a 10 años ha regresado a los niveles de 2011 y se sitúa muy por encima de su media del 1,8% en las dos últimas décadas. Entretanto, los tipos del mercado monetario han caído, ya que el BCE los recortó al 2%. En paralelo, los rendimientos de los bonos del Tesoro estadounidense a 10 años están ahora muy lejos de sus máximos del 5%, de vuelta al entorno del 4,20%, lo que, tras la cobertura en euros, arroja un 2,50%.

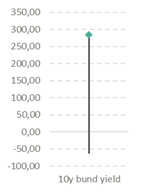

Rango de rendimiento del Bund a 10 años:

En los últimos 5 años ajustados por la volatilidad (pb)

En los últimos 5 años (pb)

Fuente: BNPPAM, Bloomberg a 31 de enero de 2026

Algunos podrían argumentar que la volatilidad ha aumentado en paralelo al repunte de los tipos en los últimos años. Y tienen razón. La volatilidad de los tipos se ha duplicado en los últimos años en comparación con la era de relajación cuantitativa (quantitative easing) anterior a 2022. Sin embargo, en 2025 ocurrió lo contrario. Los tipos siguieron subiendo, pero no se vieron acompañados por un nuevo repunte de la volatilidad. Esto resulta relevante porque implica que los rendimientos del Bund a 10 años no solo se encuentran en máximos históricos, sino que se mantienen en esta cota incluso tras el ajuste por volatilidad.

Creemos que esto hace que los bonos denominados en euros se perfilen como particularmente atractivos, tanto en términos absolutos como relativos, y ofrece una oportunidad de inversión muy interesante.

3. Los fundamentales parecen bien orientados para la zona euro

Si los tipos son tan atractivos en la zona del euro, no es de extrañar: el repunte de la inflación y, más recientemente, el desvío presupuestario, nos han llevado a donde estamos.

Sin embargo, la inflación en la zona euro se encuentra actualmente en el objetivo del BCE y podría incluso situarse por debajo de este durante 2026. Incluso teniendo en cuenta el plan fiscal alemán, se prevé que el déficit de la zona euro se mantenga ligeramente por encima del 3%. Esta situación difiere de la de Estados Unidos, donde la inflación continúa muy por encima del objetivo y el déficit podría acercarse al 6%. Entretanto, se espera que la economía se beneficie progresivamente del gasto presupuestario adicional, lo que respaldará las perspectivas de crecimiento de la zona y los fundamentales de las empresas. Por tanto, con la inflación bajo control, mejores perspectivas de crecimiento, mayor margen de maniobra fiscal y un banco central con tipos neutrales, la renta fija en euros parece encontrarse en una buena posición.

4. Esta clase de activo desempeña un importante papel en la mitigación de las caídas

Por lo general, la renta fija tiene una función defensiva en una asignación global combinada con la renta variable. Durante los periodos de aversión al riesgo, cuando los precios de las acciones bajan, los bonos deberían actuar como amortiguadores gracias al descenso de los rendimientos. La asignación a renta fija no suele tener como objetivo mejorar los retornos, sino gestionar el perfil de riesgo de la cartera. De hecho, los datos históricos muestran que combinar renta fija y renta variable reduce las caídas máximas sin afectar al ratio de Sharpe. En un momento de gran incertidumbre tras años de elevados retornos bursátiles, este podría ser un buen momento para pensar en mitigar las caídas. En este contexto, la renta fija en euros, que presenta la menor correlación con la renta variable en comparación con otros universos de renta fija, parece especialmente adecuada y podría actuar como activo refugio.1

5. El aumento de la volatilidad brinda oportunidades para mejorar el retorno

Aunque la volatilidad de la renta fija en euros podría haber disminuido en 2025, sigue estando muy por encima de la trayectoria que hemos observado en los últimos diez años. Más interesante aún es que el componente de las tasas de volatilidad ha estado detrás del marcado aumento de la volatilidad en los últimos cuatro años. De hecho, actualmente la volatilidad de los tipos contribuye casi en un 90% a la volatilidad de la renta fija en euros, en comparación con una media histórica más cercana al 75%. Creemos que esta volatilidad ofrece oportunidades. En 2025, el Bund a 10 años subió casi 50 puntos básicos (pb), aunque, lo que es más importante, se registraron unos diez movimientos de más de 30 pb, cuatro de ellos a la baja. Este es un argumento a favor de una gestión activa y flexible de la duración, que no solo mitiga las caídas de los tipos (rate sell-offs), sino que también debería permitir aprovechar al máximo las subidas (rate rallies). En un mundo caracterizado por la imprevisibilidad y los múltiples riesgos de cola, la volatilidad ha llegado para quedarse, y con ella las oportunidades de mejorar los perfiles de riesgo-rendimiento.

- Fuente: BNP Paribas Asset Management, a 31 de diciembre de 2025. Basado en al análisis a 10 años de la media de correlaciones absolutas anuales

Vale la pena echar un vistazo a la renta fija euro de cara a 2026. El universo ofrece una exposición líquida y diversificada a múltiples deudas soberanas, así como a cuasi soberanas y crédito IG. Esta diversificación ofrece un sinfín de oportunidades para los inversores dispuestos a explotar activamente los múltiples factores que impulsan la rentabilidad dentro de ese universo, desde la gestión de la duración hasta la asignación de activos y la asignación geográfica. En un momento en el que los diferenciales de crédito se encuentran en mínimos históricos, es posible que los inversores no obtengan beneficios por asumir riesgos adicionales, por lo que una exposición diversificada y flexible a la renta fija en euros puede resultar especialmente interesante. Se puede considerar aún más relevante si se analiza como un elemento dentro de una asignación más amplia, más que de forma aislada.

Disclaimer

Esto es una comunicación publicitaria que se dirige exclusivamente a inversores/clientes profesionales e institucionales, tal y como se definen en la legislación y normativa locales aplicables. Ha sido preparado con carácter meramente informativo y no constituye una oferta en un folleto en particular o una invitación para cerrar un trato, comprar o vender ningún instrumento financiero o participar en ninguna estrategia de negociación, incluyendo la prestación de servicios de inversión o análisis financiero

Este documento ha sido preparado por BNP PARIBAS ASSET MANAGEMENT EUROPE. A pesar de los esfuerzos dedicados a la revisión del contenido de este documento, no se garantiza de manera implícita o explícita que la información aquí contenida sea exacta y completa. Dicha información podrá ser modificada y/o actualizada sin previo aviso. Ni BNP Paribas Asset Management Europe, sus sucursales, filiales y asimiladas, y ninguno de sus directores empleados podrán ser considerados responsables directos o indirectos de la información aquí contenida.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de BNP Paribas Asset Management Europe. La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Se recomienda obtener más información y recibir asesoramiento profesional antes de llevar a cabo una decisión de inversión. Tenga en cuenta que el valor de una inversión puede fluctuar al alza o a la baja y que rendimientos pasados no garantizan rendimientos futuros. Las proyecciones presentadas son una estimación de la rentabilidad futura basada en datos de la variación de esta inversión en el pasado, y en las condiciones actuales del mercado, y no constituyen un indicador exacto. El rendimiento obtenido puede variar en función de cómo evolucione el mercado y de cuánto tiempo se mantenga la inversión o el producto.

BNP PARIBAS ASSET MANAGEMENT EUROPE, SUCURSAL EN ESPAÑA, con domicilio Paseo de la Castellana 93, 6ª planta e inscrita en la Comisión Nacional del Mercado de Valores con número de registro oficial 62 como una Sociedad gestora del espacio económico europeo con sucursal en España.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.