¿Puede Europa ponerse en el lugar del Tío Sam?

Puntos Clave

Europa siempre se ha considerado la prima pequeña de Estados Unidos. Sin embargo, este año, el perfil del Viejo Continente desde el punto de vista de la inversión ha crecido, ya que la reputación de EE. UU. como opción de estabilidad y fiabilidad ha caído en picado.

Estados Unidos ha sido una opción natural para los inversores en momentos de volatilidad, dada su capacidad para proporcionar un mercado amplio con liquidez y alcance. Sin embargo, los recientes obstáculos geopolíticos y los datos macroeconómicos inciertos de EE.UU. han venido a recordar a los inversores que puede resultar prudente buscar otras posibles soluciones «refugio».

Esto ocurrió en mayo, cuando la relativa estabilidad de la zona euro y el temor a una inflación impulsada por el comercio en EE. UU. llevaron a los inversores a alejarse de los bonos del Tesoro estadounidense y priorizaran el mejor comportamiento del Bund alemán.

Aunque esas preocupaciones se han calmado, las diferentes situaciones económicas a uno y otro lado del Atlántico hacen que Europa siga siendo el centro de atención de los inversores. Esta visión positiva de la renta fija en euros va más allá de los sólidos fundamentales corporativos y los atractivos rendimientos.

Un contexto macroeconómico favorable

Los datos más recientes de EE. UU. han sido dispares, ya que la debilidad del mercado laboral ha llevado a la Reserva Federal (Fed) a bajar sus tipos de interés. Además, los temores en torno a la independencia de la Fed, derivados de las fuertes presiones de la Administración Trump, y sobre la fiabilidad de los datos, a raíz del despido de la directora de la Oficina de Estadísticas Laborales tras revisiones a la baja del empleo durante el verano, están añadiendo incertidumbre. Al final, el cierre del Gobierno estadounidense no ha servido para mejorar el panorama general y ha provocado la ausencia de datos clave, no solo para EE. UU., sino para todos los mercados, como las nóminas no agrícolas de octubre y el IPC estadounidense.

Aunque se prevén más recortes de tipos de interés durante el próximo año, un repunte de la inflación o una sorpresa en el crecimiento pondrían en entredicho esa senda. Esto, a su vez, podría provocar que tanto los rendimientos subyacentes como los diferenciales suban si el mercado se ve obligado a revisar sus expectativas sobre la política monetaria.

En Europa la situación es diferente, ya que el mercado ha descartado en gran medida, por el momento, nuevos recortes de tipos del Banco Central Europeo (BCE). Por supuesto, si el crecimiento se deteriora notablemente, cualquier reajuste en las previsiones del mercado podría volver a tirar a la baja de los rendimientos en la zona euro, incluso sin cambios en la política monetaria.

Si el crecimiento se ralentiza y la inflación sigue contenida, los mercados podrían descontar escenarios más favorables a la duración para la renta fija en euros, elevando los precios y aplanando la curva de rendimientos de forma que podrían beneficiar a los vencimientos más largos o a la deuda pública y corporativa en euros de alta calidad. En particular, si los diferenciales de crédito de la zona euro se mantienen razonablemente ajustados y las preocupaciones sobre el crecimiento son moderadas, creemos que las exposiciones europeas en bonos investment grade, y de forma selectivas, en bonos de mayor rendimiento en euros podrían ofrecer un carry atractivo con un riesgo crediticio manejable.

Desde una perspectiva fiscal, ningún país, desde Estados Unidos hasta Japón, se libra de su cuota de desgracias. En general, existe un descontento generalizado con la forma en que se gestionan las finanzas públicas. El populismo y la fragmentación política asociada tienden a oponerse a que los gobiernos tomen decisiones difíciles en materia de impuestos y gasto, con especial mención a la situación actual en Francia y el Reino Unido. La variedad estadounidense del populismo ha logrado moldear la orientación fiscal a favor de los contribuyentes con mayores ingresos y de déficits más elevados.

Estamos asistiendo a un cierto estancamiento en los mercados de bonos, ya que los rendimientos a largo plazo se están estabilizando, dado que los inversores están a la espera de la evolución presupuestaria en el Reino Unido y Francia. Sin embargo, Europa no está formada por un solo país. Así, si bien un escenario de estancamiento podría ser probable para Francia, Alemania está en una excelente posición para permitirse un gasto fiscal adicional. De hecho, la curva del Bund alemán se mantiene estable y ya empiezan a notarse los aumentos de la política fiscal alemana. Esto, a su vez, proporciona un apoyo adicional a las empresas europeas. Y hay otros países, como España o Portugal, que han realizado importantes esfuerzos en la última década, lo que debería hacerlos relativamente inmunes a un deterioro del crecimiento. Italia, por ejemplo, anunció recientemente que alcanzará el objetivo de déficit del 3%.

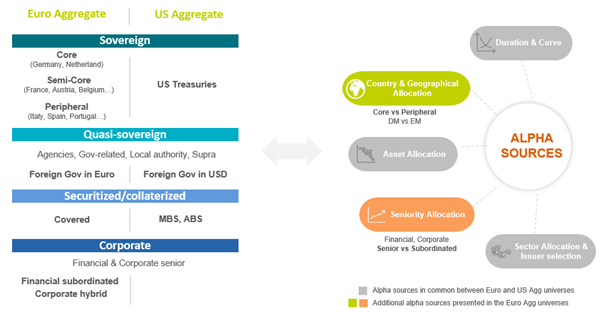

Creemos que este es uno de los puntos fuertes de la renta fija en euros; a diferencia de otras regiones, la renta fija en euros tiene más de una curva soberana, lo que brinda la oportunidad de posicionarse donde sea más apropiado. Como se ilustra a continuación, los mercados de bonos denominados en euros, en comparación con EE. UU., ofrecen una diversificación única dentro de un segmento de renta fija mundial gracias a una amplia selección de fuentes de alfa.

Composición de la renta fija en euros frente a la estadounidense

Fuente: AXA IM, a 30 de septiembre de 2025. Exclusivamente a título ilustrativo y sujeto a cambios.

Esta selección de emisores en todas las zonas geográficas, así como en los segmentos y niveles de antigüedad (o seniority) proporciona a los inversores una serie de palancas que pueden utilizar para identificar oportunidades independientemente del entorno de mercado.

¿Cobertura frente a los problemas?

Para las carteras globales, la renta fija en euros ofrece diversificación en cuanto a divisas y exposición al ciclo de la zona euro, lo que puede resultar beneficioso si las condiciones de EE. UU. son diferentes (p. ej., depreciación del dólar o trayectoria de inflación dispar). Incluso con cobertura, el valor de diversificación debería mejorar los retornos ajustados al riesgo.

De hecho, para los inversores extranjeros, los rendimientos en euros se perfilan atractivos actualmente con cobertura. Y también ocurre en sentido contrario: la renta fija en euros es más atractiva que la renta fija estadounidense con cobertura para los inversores europeos. El atractivo de la renta fija en euros con cobertura para inversores no denominados en euros depende de los rendimientos, los diferenciales de divisas y los costes de cobertura. Estos componentes dependen en gran medida del régimen imperante, puesto que vienen determinados por la orientación de la política, la dinámica de la inflación y las condiciones de liquidez. Por lo tanto, nos encontramos ante una situación ideal en la que los atractivos rendimientos y las condiciones de cobertura se combinan para hacer que la renta fija en euros resulte atractiva para los inversores no europeos.

La renta fija en euros ofrece a los inversores una diversificación interesante, ventajas de cobertura actuales y un banco central mejor posicionado para actuar sin preocuparse demasiado por la inflación a diferencia de Estados Unidos. Aunque existen numerosos obstáculos que afrontar, y seguimos pensando que la flexibilidad es clave en lo que respecta a la volatilidad, creemos que todavía existen oportunidades atractivas para los inversores en renta fija en euros.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.