Finanzas en 2 minutos: Las bolsas mundiales vuelven a sufrir por la volatilidad; la inflación de la zona euro disminuye

¿Qué necesita saber?

Las bolsas mundiales sufrieron un nuevo episodio de volatilidad la semana pasada ante la renovada incertidumbre acerca de la política comercial de Estados Unidos, pero posteriormente se vieron impulsadas por los sólidos beneficios empresariales. El índice MSCI World NR subió un 1% durante la semana hasta el cierre del jueves*, mientras que el FTSE 100 del Reino Unido, el Euro Stoxx 600 y el Nikkei de Japón alcanzaron nuevos máximos históricos. Los mercados cayeron a principios de la semana pasada cuando el presidente estadounidense Donald Trump anunció nuevos aranceles, después de que la Corte Suprema de Estados Unidos anulara algunos de los gravámenes impuestos en 2025. Los índices mundiales se recuperaron cuando los nuevos aranceles entraron en vigor con un tipo inferior al previsto inicialmente.

* En dólares estadounidenses. Fuente: FactSet, datos a 26 de febrero de 2026

A nivel mundial

La inflación anual de la zona euro cayó al 1,7% en enero, en línea con la estimación preliminar y por debajo del 2,0% registrado en diciembre. El mínimo de 16 meses reflejó una caída en los precios de la energía y una desaceleración en la inflación de los servicios. La inflación subyacente, que excluye energía, alimentos, alcohol y tabaco, se redujo ligeramente del 2,3% al 2,2%. Por otra parte, la economía alemana volvió a crecer en el cuarto trimestre de 2025, con una expansión del 0,3% intertrimestral tras una lectura plana en el tercer trimestre. El aumento se debió principalmente al gasto público y de los consumidores.

Dato destacado: 803.500 millones de yuanes

El gasto turístico en China alcanzó un récord de 803.500 millones de yuanes (alrededor de 117.000 millones de dólares), gracias a los aproximadamente 596 millones de viajes nacionales realizados durante las vacaciones del Año Nuevo Lunar en febrero. Ambas cifras representan un aumento de casi el 19% con respecto al mismo periodo del año pasado, según Reuters. El festival de primavera de este año se prolongó de ocho a nueve días, en un esfuerzo del gobierno por impulsar el gasto de los consumidores y animar a las familias a viajar, comprar y buscar entretenimiento. Sin embargo, el gasto por viaje nacional disminuyó ligeramente en un 0,2%. Esta leve caída podría indicar que los consumidores chinos siguen siendo precavidos a pesar de las medidas de estímulo del gobierno.

Gráfico de la semana

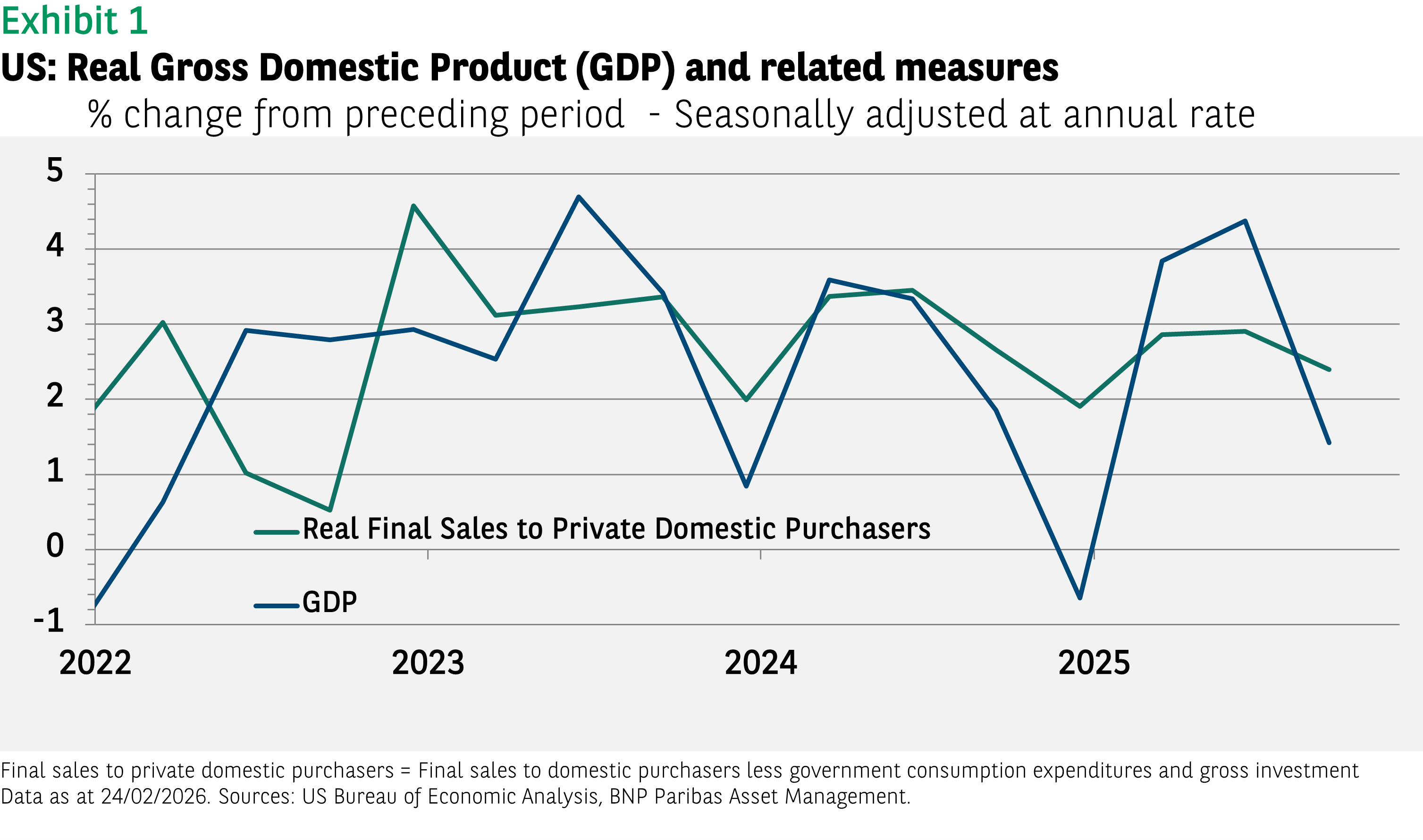

El crecimiento del PIB estadounidense del cuarto trimestre se situó en el 1,4% (tasa anual desestacionalizada), según la última estimación adelantada. Esto supuso tanto una desaceleración con respecto al 4,4% del tercer trimestre como una decepción en comparación con las estimaciones de consenso. Sin embargo, los datos subyacentes fueron más alentadores. En primer lugar, el menor consumo y gasto del gobierno federal, debido al cierre parcial del mismo, supuso un lastre considerable para el crecimiento trimestral del PIB (-0,9 puntos porcentuales). En segundo lugar, las ventas finales a compradores privados nacionales han sido mucho menos volátiles que el PIB. La demanda nacional privada (consumo más inversión) se ha mantenido en torno al 2,5% durante los dos últimos años, lo que destaca la resiliencia del crecimiento estadounidense.

La voz de la sabiduría

Comercio HALO: Las empresas con activos tangibles y un menor riesgo de sufrir perturbaciones por los cambios tecnológicos han acaparado recientemente la atención de los inversores y los medios de comunicación, ante la preocupación por el gasto en inteligencia artificial y las amenazas a los modelos de negocio de las empresas. Entre las empresas con activos pesados y baja obsolescencia (el denominado comercio HALO, acrónimo en inglés de Heavy Assets, Low Obsolescence) se incluyen, entre otras, las del sector de las materias primas, las infraestructuras, la logística y la alimentación. Por lo general, se consideran sectores defensivos que podrían resultar más resilientes en periodos de incertidumbre macroeconómica. Si bien la tecnología y la inteligencia artificial podrían mejorar la eficiencia y la productividad en esas áreas, es poco probable que los activos subyacentes se sustituyan.

Eventos próximos

El martes, la zona euro publica una estimación preliminar de la tasa de inflación de febrero, y el gobierno británico presenta su Declaración de primavera, en la que expondrá sus previsiones de crecimiento y gasto. El miércoles conoceremos los datos definitivos de varios índices compuestos de gestores de compras, incluidos los de Japón, China, la zona euro, Estados Unidos y el Reino Unido. Las Dos sesiones de China, sus reuniones legislativas y políticas anuales, comienzan el miércoles y en ellas el gobierno anunciará su próximo plan quinquenal para el crecimiento económico. El viernes, la zona euro publica la estimación definitiva de su tasa de crecimiento del PIB del cuarto trimestre, y Estados Unidos actualiza el mercado con los datos sobre el empleo.

Más opiniones y puntos de vista en el Investment Institute

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por BNP Paribas Asset Management Europe o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni BNP Paribas Asset Management Europe asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por BNP Paribas Asset Management Europe o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de BNP Paribas Asset Management Europe.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por BNP PARIBAS ASSET MANAGEMENT Europe, sociedad de derecho francés con domicilio social en 1 boulevard Haussmann - 75009 Paris, inscrita en el Registro Mercantil de Nanterre con el número 319 378 832. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de BNP PARIBAS ASSET MANAGEMENT Europe en sus respectivos países.

Este documento ha sido distribuido por BNP PARIBAS ASSET MANAGEMENT EUROPE, SUCURSAL EN ESPAÑA, con domicilio Paseo de la Castellana 93, 6ª planta e inscrita en la Comisión Nacional del Mercado de Valores con número de registro oficial 62 como una Sociedad gestora del espacio económico europeo con sucursal en España.

© BNP Paribas Asset Management Europe, Sucursal en España 2026. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.