What to do with inflation linked bonds when inflation rolls over

Key points:

- Inflation should slow but remain elevated by historical standards keeping balance of risks tilted to the upside

- Market pricing of future inflation and rates are inconsistent.

- Long positions on inflation linked bonds may offer attractive risk/return opportunities

Disinflation is the name of the game so far this year

Perhaps understandably, disinflation is becoming a buzz word for 2023: in the US, both headline and core consumer price inflation (CPI) have peaked while in the Eurozone, headline CPI seems to have reached a tipping point. Nevertheless, we expect inflation to remain elevated this year and above central banks’ targets. This is because it is likely that monthly inflation will remain high as risks are still tilted to the upside. Just in this first quarter, factors such as the re-opening of China could contribute to higher global energy and commodity prices. Such upside risks may slow the pace of deceleration and mean that income from inflation-linked bonds remains positive.

Even if inflation trends lower in the early part of this year, other upside risks could see an inflationary rebound over the summer. Deglobalization, fiscal spending and the green revolution are among the main factors that could push inflation while the big unknown is whether a recession will be enough to bring inflation down.

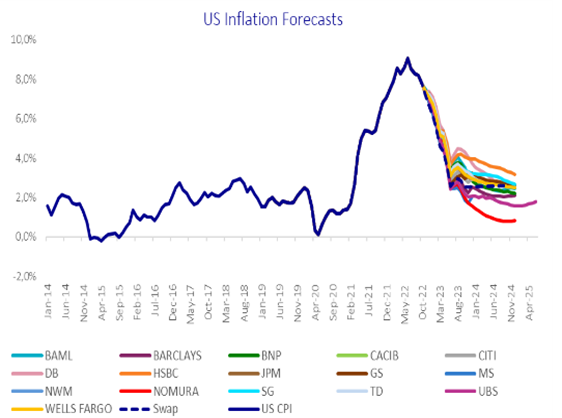

The market currently pricing inflation to be transitory

So, is now the time to take off the duration hedges and hold duration? We believe that it is - at least in the near term. The reason being that there is inconsistency in the major bond market with the market so convinced that there will be disinflation that it currently prices inflation to be “transitory”.

As our December 2022 inflation survey shows, economists’ forecasts show that inflation is expected to be broadly back to target at the end of 2023.

Source: AXA IM, primary dealers. For illustrative purposes only

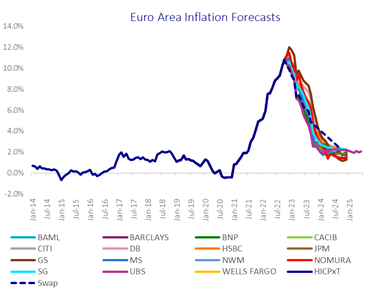

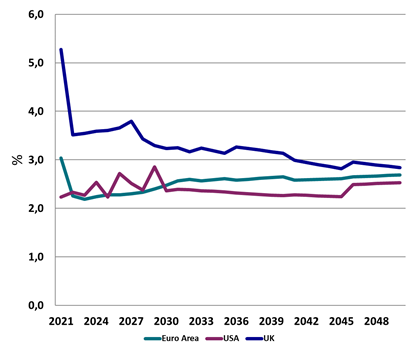

It is then expected to stay close to target for the next 30 years:

Source: AXA IM, Bloomberg as at 31/12/2022. For illustrative purposes only. There is no guarantee forecasts made will come to pass

Market pricing of inflation looks unreasonable

We think that the market is complacent in its pricing of future inflation especially considering that inflation has proven to be more persistent than expected and has become more broad-based. Therefore, this market pricing of inflation looks unrealistic. Inflation has proved to be highly volatile and at times higher or lower than central banks targets, however markets expecting inflation close to targets for the next 30 years looks ambitious. Therefore, inflation could be higher or lower but reaching 2% and staying there is very unlikely. While the recent fall in energy prices may create a near-term downside risk, particularly for short duration which is more sensitive to oil than to interest rate movements, the medium-term risks are to the upside

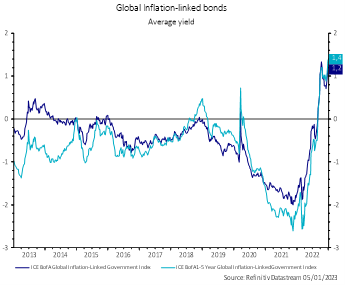

At the same time that inflation is priced to be back to target, the market is pricing the most restrictive monetary policy since the euro financial crisis. We use real yields as an indication of how tight monetary policy is expected to be with positive real yields signaling a tight monetary policy. Real yields were negative for the past 10 years, but as the chart below demonstrates, they are now at their highest level in more than a decade.

Source: AXA IM, Refinitiv Datasteam as at 05/01/2023

We believe that inflation & rates markets are sending inconsistent messages

So, on the one hand the inflation market signals that inflation should normalise but, on the other hand, rates markets signal tight monetary policies. This may be the greatest inconsistency of 2023.

Position on the long side to potentially take advantage of this situation

To navigate these uncertain markets, we believe investors should look to position their inflation portfolios on the long side to take advantage of this situation. This is because long duration positions on inflation linked bonds have a dual exposure to inflation and rates. As things stand, either rates are too high or inflation priced into the market is too low. Either way, one has to give. We believe that buying inflation linked bonds and keeping the duration exposure may offer good risk / return opportunities for 2023.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento/ material audiovisual se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 205 y 207 del texto refundido de la Ley del Mercado de Valores que se aprueba por el Real Decreto Legislativo 4/2015, de 23 de octubre.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.