Alto rendimiento estadounidense: Por qué el estigma de ser una empresa de alto rendimiento ya no es lo que era

Puntos Clave

En la década y media transcurrida desde la crisis financiera mundial, los cambios regulatorios y los tipos de interés bajos han impulsado una evolución estructural del mercado estadounidense de alto rendimiento (High Yield).

Los volúmenes de nuevas emisiones aumentaron drásticamente después de 2008 al disminuir los costes de financiación para las empresas de High Yield, lo que a su vez ha atraído al mercado a una gama de empresas más diversa y cada vez más sofisticada.

Entre los principales emisores del actual mercado de High Yield estadounidense figuran marcas reconocidas y líderes mundiales en sus líneas de negocio, como Charter Communications, Hilton Hotels y Royal Caribbean, entre muchas otras.

El mercado estadounidense de High Yield actual puede caracterizarse por una mejor calidad crediticia global, una mayor liquidez, una menor duración y una mayor proporción de bonos garantizados que hace 15 años. Creemos que, en conjunto, estos factores sitúan a esta clase de activo en una posición más sólida para capear mejor un entorno macroeconómico más incierto para los activos de riesgo.

A su vez, la base de inversores en bonos de alto rendimiento estadounidenses ha crecido y se ha diversificado a medida que ha ido dejando atrás la reputación de «bonos basura» que tenía en el pasado, pasando de ser un producto marginal a formar parte de manera habitual en los modelos de asignación de activos estándar.

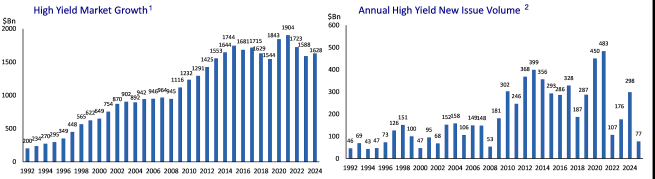

Auge tras la crisis

Con la caída de los tipos de interés a mínimos históricos tras la crisis financiera, las empresas pudieron aprovechar los menores costes de financiación en los mercados de crédito, lo que generó un repunte de los volúmenes de nuevas emisiones. Los cambios regulatorios implantados también lograron alentar a prestatarios más sofisticados a acceder al mercado de bonos de alto rendimiento, atraídos no solo por unos tipos más baratos, sino también por la flexibilidad adicional que los bonos de alto rendimiento ofrecen a las empresas en torno a sus necesidades de financiación, como una clase de activo predominantemente amortizable de forma anticipada (lo que permite a los prestatarios refinanciar la deuda de forma proactiva antes de la fecha de vencimiento original).

Esta nueva oferta se ha visto correspondida por una mayor demanda de los inversores, ante unas tires comparativamente atractivas en relación con otras partes del universo de la renta fija, y los compradores tradicionales de alto rendimiento estadounidense, como fondos de inversión, fondos de pensiones y compañías de seguros, han aumentado su exposición en la década posterior a la crisis.

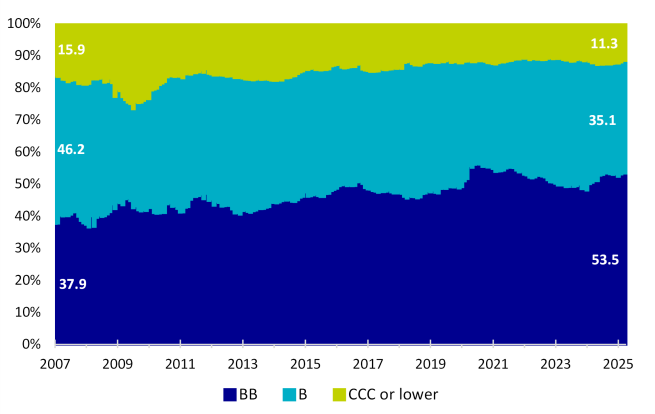

Mejor combinación de calificaciones

Coincidiendo con este crecimiento se ha producido un cambio en la composición del mercado de alto rendimiento estadounidense desde el punto de vista de la calidad crediticia, ya que la cantidad de bonos BB (en el extremo superior del espectro de calificaciones del alto rendimiento) ha pasado del 38% antes de la crisis financiera mundial al 53% en la actualidad, a expensas de los emisores con calificación CCC e inferior (el extremo inferior del espectro), que hoy representan solo el 11% del mercado frente al 16% de finales de 2007.

Esta tendencia hacia un mercado de alto rendimiento de mejor calidad se ha acelerado en el periodo posterior a la pandemia desde 2020 y refleja la magnitud de las mejoras crediticias realizadas por los emisores de alto rendimiento, que han utilizado la caída de los tipos de interés que se produjo después de marzo de 2020 para aplazar los vencimientos y refinanciarse a niveles bajos, asegurándose así unos menores costes de financiación. Esto permitió a muchas empresas de alto rendimiento utilizar el efectivo adicional acumulado en el balance para reducir el apalancamiento y mejorar la cobertura de intereses, que a principios de 2023 estaban saliendo de mínimos (el escaso apalancamiento es una señal fundamental positiva) y máximos históricos (la alta cobertura de intereses es una señal fundamental positiva), respectivamente.

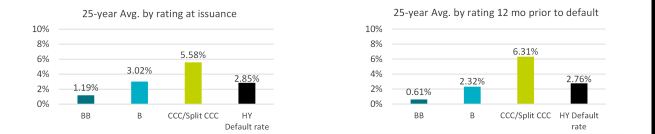

Como resultado, el mercado ha sido testigo de cantidades récord de estrellas emergentes que han pasado del segmento de High Yield a grado de inversión (Investment grade - IG) en los últimos años, con 282.000 millones de dólares en estrellas emergentes que han cambiado de categoría entre 2022 y 2024, en comparación con los escasos 37.000 millones de dólares de ángeles caídos que se han movido en la dirección opuesta.

Esto también es significativo teniendo en cuenta la caída de la tasa de impagos del alto rendimiento estadounidense durante este periodo. Desde el pico de impagos inducido por la pandemia de 2020, que se situó en torno al 6% (excluidos los mercados en dificultades), la tasa de impago de los bonos de alto rendimiento ponderada por el valor nominal en los últimos 12 meses se ha reducido hasta apenas el 0,3 % en abril de 2025 (o el 1,3 % incluyendo los mercados en dificultades).

*Evolución de la tasa de impago teniendo en cuenta los datos completos del año natural, incluidos los mercados en dificultades. Exclusivamente a título ilustrativo. La inversión conlleva riesgos y las rentabilidades pasadas no son garantía de resultados futuros. No puede garantizarse el éxito de la estrategia ni que esta cumpla sus objetivos.

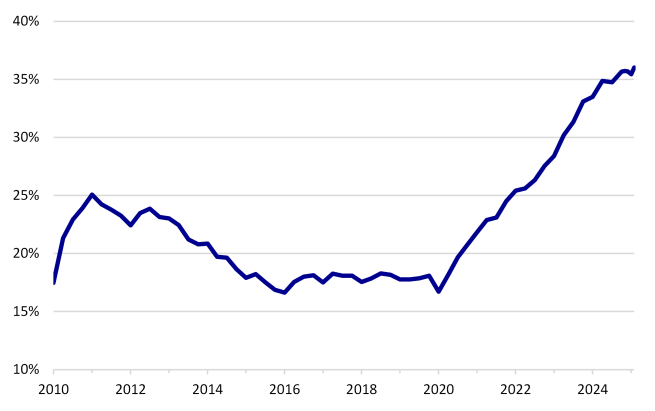

Mayor proporción de bonos de alto rendimiento garantizados

Además, en los últimos años ha aumentado la proporción de nuevas emisiones de alto rendimiento garantizadas (primer o segundo rango), que tienen prioridad sobre la deuda no garantizada en la estructura de capital por estar respaldadas por activos subyacentes que proporcionan un nivel adicional de protección al prestamista en caso de impago.

Esto ofrece mayores tasas de recuperación a los acreedores, lo que actúa como compensación por las tasas de cupón más bajas que un bono no garantizado equivalente. El auge de las emisiones garantizadas, que ahora representan casi un tercio del mercado de alto rendimiento estadounidense actual, puede explicarse como una de las formas en que los emisores se han adaptado al entorno de tipos de interés más altos desde 2022, lo que les ha permitido minimizar el gasto en intereses en un momento en que los costes de financiación han aumentado en relación con 2020 y 2021.

El diferencial de valoración entre un bono garantizado y no garantizado dentro de la misma estructura de capital variará en función de la calidad de la empresa. Sin embargo, en caso de deterioro de la situación crediticia, un bono no garantizado puede negociarse a la baja hacia un mínimo sustancialmente más bajo que el garantizado. Por lo tanto, el principal impacto del crecimiento de la deuda de alto rendimiento garantizada es el anclaje de los diferenciales de crédito y la caída de precios durante las ventas masivas, aunque cada situación será diferente. En términos generales, si existe un elevado valor patrimonial, ya sea implícito o explícito, detrás del bono no garantizado, este se negociará a un precio más ajustado al de su equivalente garantizado, ya que la probabilidad de que la empresa incumpla sus obligaciones es mucho menor. Cuanto menor sea el valor patrimonial detrás del bono no garantizado, mayor será probablemente su diferencia con respecto al bono garantizado.

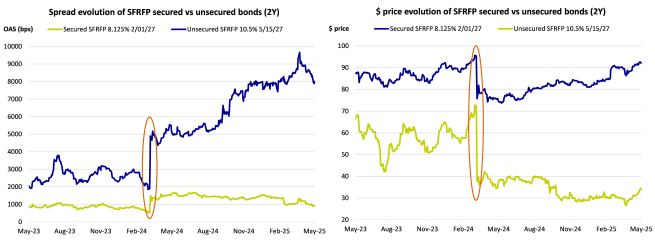

Encontramos un caso práctico de actualidad en el emisor de alto rendimiento Altice France (SFRFP), que actualmente se encuentra inmerso en un proceso de gestión de pasivos en un contexto de negociaciones de reestructuración.

¿Una nueva normalidad para los diferenciales?

En el punto álgido de la volatilidad relacionada con los aranceles de abril, los diferenciales de los bonos de alto rendimiento estadounidenses se ampliaron 103 puntos básicos (pb) en dos días

¿Y ahora qué? ¿El punto de entrada apareció y desapareció en un abrir y cerrar de ojos, o se ha producido una ampliación más significativa? El pico de abril se acercó a la media posterior a la crisis (2010 - hoy) de 465 pb, pero se mantuvo cómodamente dentro del diferencial medio histórico no recesionista de 496 pb. Curiosamente, el diferencial medio posterior a la crisis de 465 pb es inferior al diferencial medio anterior a la crisis (1996-2007) de 507 pb.

Sin embargo, dados los cambios estructurales en la composición del mercado de alto rendimiento estadounidense, comparar los niveles actuales de los diferenciales con los promedios históricos a largo plazo puede ser intrínsecamente erróneo, aunque los rangos recientes hayan sido sin duda elevados en comparación con cualquier referencia. Es difícil calcular cuál será el diferencial medio de los bonos de alto rendimiento en la «nueva normalidad» durante los próximos 15 años, pero hay argumentos sólidos para sugerir que volverá a ser inferior al de los últimos 15 años.

Esto no solo se debe a los factores comentados anteriormente, sino también a las mejoras en la liquidez posibilitadas a lo largo de los años por la proliferación de la negociación electrónica y las operaciones de cartera, lo que ha facilitado en parte una disminución de los diferenciales entre los precios de compra y venta de los bonos de alto rendimiento. Entretanto, debido a la cambiante dinámica del panorama de la financiación apalancada, los emisores en dificultades de los mercados de bonos de alto rendimiento y de préstamos sindicados a gran escala (BSL), que en el pasado podrían haber incurrido en impago, cuentan ahora con el respaldo del acceso al capital procedente del crédito privado. Esto ha contribuido positivamente a una menor tasa de impago, pero debido a la mayor disponibilidad de capital en la actualidad, también podría reducir los cupones en el futuro.

En última instancia, creemos que es probable que los diferenciales puedan experimentar nuevos episodios de volatilidad en los próximos 12 meses a medida que se desarrollen los acontecimientos macroeconómicos y políticos, pero creemos que están mejor anclados hoy que en el pasado. Los impagos bien pueden repuntar desde una base muy baja, pero dado que los factores fundamentales y técnicos siguen siendo favorables, en la lectura actual no prevemos que la tasa de impagos del alto rendimiento repunte hasta niveles superiores a las medias a largo plazo (3,1%, incluidos los mercados en dificultades), incluso con una elevada incertidumbre en el plano macroeconómico. En este escenario, los diferenciales deberían seguir encontrando apoyo de los compradores ante cualquier ampliación, como ocurrió a finales de abril y hasta mayo.

De componente marginal a componente esencial

En un contexto de demanda constante de clases de activos con mayor rentabilidad, creemos que esta dinámica cambiante hacia un mercado de alto rendimiento estadounidense de mayor calidad y hacia una financiación apalancada más amplia constituye un argumento de peso para que se convierta en un componente cada vez más habitual de los modelos de asignación de activos estándar.

Tal y como demostró el episodio de abril, las caídas en el mercado de high yield no suelen durar mucho tiempo y, en el caso de una clase de activo impulsada principalmente por las rentas a largo plazo, intentar predecir cuándo se alcanzará el mínimo puede resultar inútil en un horizonte de inversión de medio a largo plazo.

El alto rendimiento también puede ofrecer importantes cualidades de diversificación dentro de una asignación de activos más amplia, con el potencial de generar retornos atractivos basadas en rentas capaces de competir con la renta variable con menor volatilidad, al tiempo que complementa los activos de renta fija de mayor duración, en vista de su perfil de vencimiento naturalmente más corto.

Creemos que estas ventajas estructurales, el cambio en la composición y las cualidades únicas de diversificación han dejado obsoleto el antiguo estigma asociado al mercado de high yield y que, tal vez —solo tal vez— pueda deshacerse definitivamente de la reputación de «bonos basura» en la próxima década.

Las empresas indicadas son exclusivamente a título ilustrativo a 19 de mayo de 2025. El presente documento no constituye un análisis de inversión ni financiero vinculado a operaciones con instrumentos financieros, ni tampoco constituye una oferta de compra o venta de inversiones, productos o servicios, ni debería considerarse una solicitud o asesoramiento de inversión, jurídico o fiscal, una recomendación de una estrategia de inversión o una recomendación personalizada de compra o venta de valores.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.