Aprovechar el poder de la duración en las carteras de renta fija mundial

Puntos Clave

Tras la subida de los tipos de interés a escala mundial como consecuencia de una inflación mucho más elevada en los últimos años, los inversores se centran ahora en la expectativa de una bajada de los tipos de interés oficiales, ya que el ajuste de las condiciones financieras ha llevado a los bancos centrales a empezar a relajar su política monetaria.

Este contexto suele favorecer a los retornos de la renta fija, pero lo que estamos viendo es que el camino hacia unos tipos de interés y unos rendimientos de los bonos más bajos no es tan sencillo. Como gestores top-down activos de carteras globales, creemos que no debe pasarse por alto el poder de la duración y su impacto en los retornos totales.

Gestionar la duración no es solo una cuestión de tener o no duración; en un contexto global hay diferentes curvas de rendimientos a las que exponerse. También es posible tener «mucha» duración, pero hacerlo en la parte más corta de la curva de rendimientos. Así pues, pensamos en la exposición global a la duración, en las curvas geográficas a las que estamos expuestos y, por último, en qué parte de la curva de vencimientos es probable que tenga mayor impacto.

Diferentes curvas

Los rendimientos de los mercados de renta fija reflejan la evolución de las expectativas sobre los tipos de interés mundiales. En ciclos recientes, especialmente en un mundo de curvas de rendimientos manipuladas por la expansión cuantitativa (quantitative easing - QE), las expectativas en torno a los tipos de interés mundiales convergieron en general en torno a Estados Unidos. Sin embargo, la divergencia de las políticas fiscales y el hecho de que los países se encuentren en momentos distintos de su ciclo económico hacen que existan diferencias en los enfoques de los principales bancos centrales y, en consecuencia, dispersión tanto en la dirección como en el nivel de los rendimientos de la deuda pública core.

Como gestores top-down, esta dispersión brinda la oportunidad de gestionar activamente la exposición a la duración en los distintos países, iniciando posiciones en diferentes curvas de tipos de interés para reflejar las distintas perspectivas de crecimiento e inflación en la economía mundial.

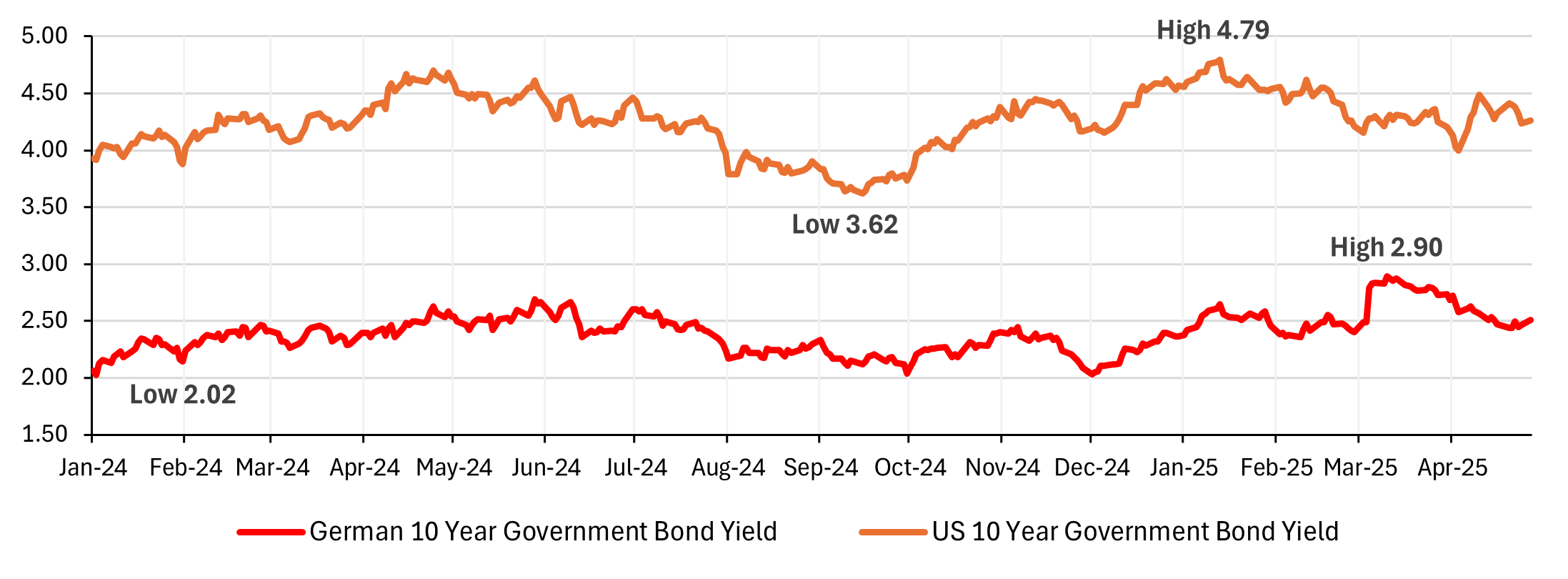

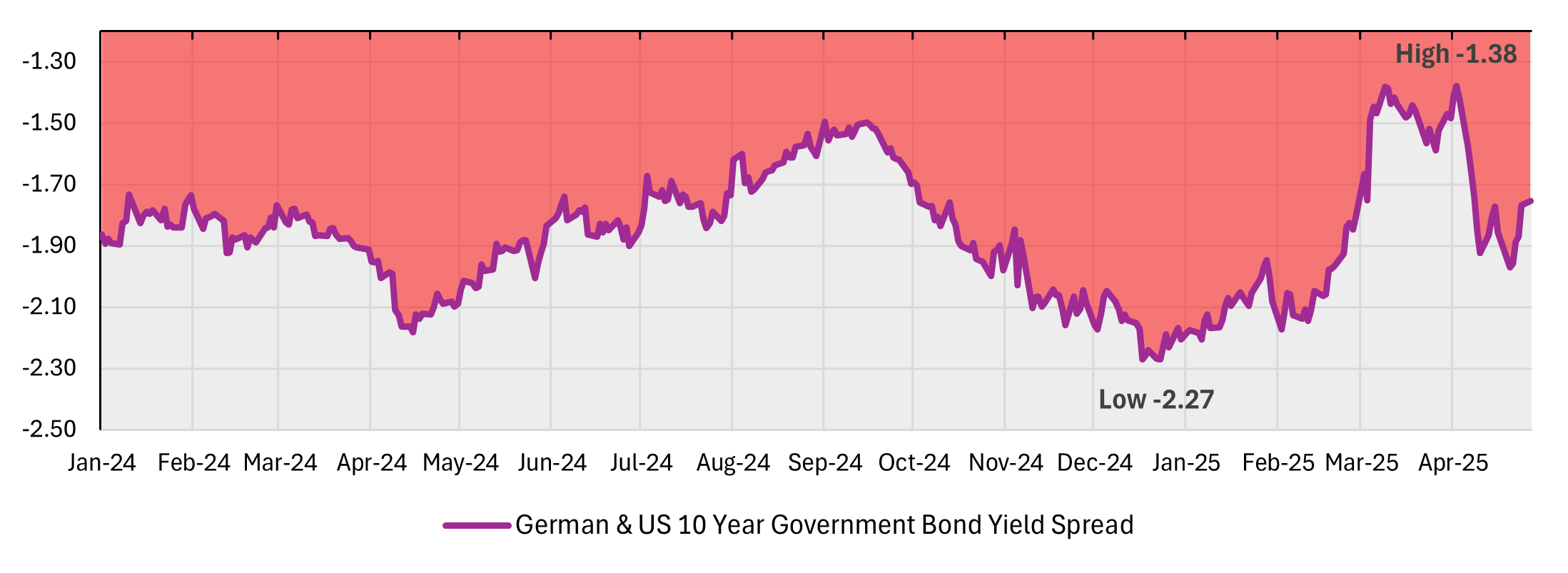

Echando la vista atrás a trimestres anteriores, el gráfico que figura a continuación muestra cómo los rendimientos de los bonos alemanes y estadounidenses, aunque a menudo se mueven en la misma dirección, también pueden quedar por delante o por detrás unos respecto a otros. Normalmente, esto se debe a una combinación de factores, pero sin duda los fundamentales económicos y las diferentes políticas de los bancos centrales desempeñan un papel importante.

Rendimientos de los bonos estadounidenses y alemanes a 10 años

Fuente: AXA IM y Bloomberg a 28 de abril de 2025

Además, la confianza de los mercados de renta fija y la dinámica de la oferta y la demanda evolucionan y reflejan perspectivas diferentes. Por lo tanto, el movimiento relativo de las distintas curvas puede crear oportunidades para mejorar los retornos. Esta combinación de diversificación a través de diferentes curvas de rendimientos, junto con una gestión activa de los fondos, debería permitir a los inversores beneficiarse de los mercados de deuda pública.

Diferentes vencimientos en la curva de rendimientos

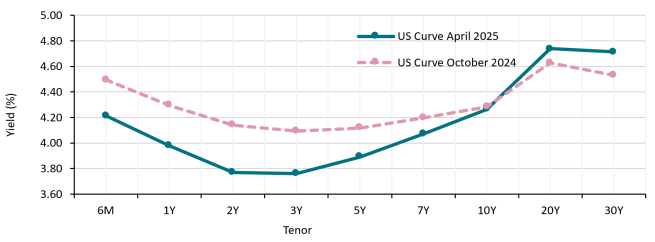

Del mismo modo que las diferentes curvas de rendimiento evolucionan, la forma de la curva de rendimientos está en constante cambio. Como inversores en bonos de todo tipo de vencimientos, nuestro trabajo consiste en analizar estos cambios y ajustar las carteras para ganar exposición a las partes de la curva que representan oportunidades atractivas y complementan el resto de la estrategia.

La tendencia actual del mercado es que las pendientes de las curvas de rendimientos de los bonos sean más pronunciadas, lo que significa que los vencimientos a más corto plazo están batiendo a los vencimientos a más largo plazo ante la expectativa de que los tipos de interés bajen. Sin embargo, al tratarse del mercado de bonos, hay varias formas, a veces complejas, en las que esto puede manifestarse. Una pendiente de la curva más pronunciada alcista es aquella en la que todos los rendimientos bajan, pero los rendimientos a corto plazo baten a sus equivalentes a largo plazo. Una pendiente de la curva más pronunciada bajista obtendrá el mismo rendimiento superior, pero con un alza de todos los rendimientos. Está claro que también es posible que los bonos a corto plazo bajen y los bonos a largo plazo suban.

Un error común es creer que, para iniciar una posición alcista en duración, es necesario mantener bonos a más largo plazo. Para construir el mismo riesgo de duración absoluta pero en el extremo corto de la curva, solo hay que exponerse a más bonos a corto plazo.

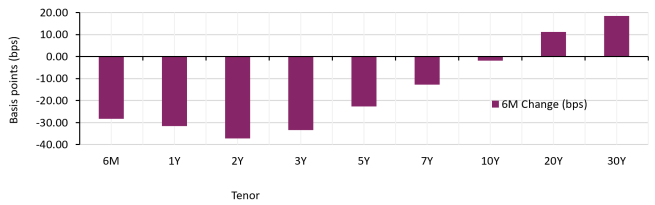

Para ilustrarlo, podemos observar la pendiente de la curva de rendimientos de los bonos del Tesoro estadounidense a lo largo de los últimos seis meses. El aumento de la pendiente se ha debido tanto a la caída de los rendimientos a corto plazo como al aumento de los rendimientos a largo plazo. Si se hubiera iniciado una posición de larga duración mediante la exposición al extremo largo, el factor de riesgo de duración de la cartera habría sido un lastre para los rendimientos; sin embargo, una posición de larga duración a través de bonos con vencimientos más cortos habría impulsado la rentabilidad.

Si nos paramos a observar lo que nos rodea, es posible que el tren ya haya pasado

Los mercados se mueven muy rápido. La incertidumbre en torno a los aranceles y su posible impacto en la inflación; los rápidos acontecimientos geopolíticos; los cambios en la política fiscal; y una senda para nada clara en el caso de los bancos centrales parecen estar impulsando un periodo de volatilidad en los tipos. Por lo tanto, al aprovechar la capacidad de retornos que ofrece la duración, creemos que los inversores deberían beneficiarse potencialmente de una exposición a la duración diversa y gestionada activamente en las carteras de bonos.

Monitorizamos constantemente el entorno macroeconómico para determinar el posicionamiento táctico en duración. En nuestras carteras de bonos globales, los bonos al contado son una fuente importante de riesgo de duración, pero el uso de futuros para gestionar el riesgo de duración proporciona aún más flexibilidad. Describimos el uso de futuros como nuestra superposición de duración, que permite a los gestores de carteras aplicar de forma rápida y dinámica visiones de duración anticipándose a los acontecimientos del mercado, o a medida que se desarrollan. Para reflejar estas visiones, compramos o vendemos futuros sobre bonos del Estado en una divisa y con un vencimiento específico. Al adoptar este enfoque, tratamos de añadir, recortar, neutralizar o ajustar nuestra exposición a la duración y focalizar estas visiones a través de regiones o vencimientos, o ambos.

En conclusión, nos encontramos en una nueva era marcada por una mayor volatilidad de los tipos y una mayor dispersión de los rendimientos en los principales mercados de deuda pública. Este entorno ofrece más oportunidades a los gestores capaces de adoptar un enfoque dinámico, flexible y táctico del riesgo de duración, desbloqueando con ello el verdadero potencial de uno de los principales motores de rentabilidad de la renta fija.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.