Una década desde el Acuerdo de París y el mercado de bonos verdes nunca ha estado mejor

Puntos Clave

El dinamismo del mercado de bonos verdes no muestra indicios de desaceleración: es cada vez más normalizado, transparente y creíble, lo que a su vez impulsa una creciente demanda en esta clase de activo.

El Acuerdo de París, adoptado por 196 partes en 2015, cuyo objetivo era limitar el aumento de la temperatura mundial muy por debajo de los 2°C con respecto a los niveles preindustriales, pero preferiblemente mucho menos, probablemente haya supuesto un revulsivo para el sector.

China, segunda economía mundial, emitió en abril su primer bono verde soberano en un intento por atraer capital internacional para respaldar sus ambiciones medioambientales. Cotizado en la Bolsa de Londres, el bono denominado en yuanes recaudó la nada desdeñable cifra de 6.000 millones de yuanes (833 millones de dólares).

Se trata del último avance significativo del sector, que ha experimentado una notable expansión en los últimos años. En 2024, el mercado de bonos verdes alcanzó la cifra récord de 447.000 millones de dólares en emisiones

Es más, los bonos verdes —cuyos ingresos se destinan a proyectos respetuosos con el medio ambiente— batieron al mercado de bonos convencionales en 2024 y lo han hecho durante seis de los últimos ocho años.

El crecimiento va más allá de Europa

Europa sigue dominando el mercado de bonos verdes en términos de emisión, impulsada en parte por el compromiso de la región con la sostenibilidad. La Comisión Europea está financiando hasta el 30% de su paquete de recuperación económica tras la pandemia, el Next Generation EU, a través de bonos verdes, lo que la convertiría en el mayor emisor de este tipo de bonos del mundo.

Entretanto, los planes fiscales de Alemania también podrían resultar beneficiosos para el mercado de bonos verdes. La tercera economía mundial aprobó recientemente un paquete de gasto en infraestructuras y defensa por valor de 500.000 millones de euros, de los que 100.000 millones se destinarán a proyectos de transición energética y climática para reducir las emisiones de carbono y construir infraestructuras sostenibles

Más allá de Europa, la emisión de bonos verdes soberanos en Asia y los mercados emergentes también está cada vez más en el punto de mira y, ciertamente, la reciente entrada de Pekín en este segmento ha creado una nueva oportunidad para los inversores en un mercado tradicionalmente dominado por la emisión en euros y dólares.

Prevemos una menor emisión de bonos verdes en EE. UU. este año, ante la reacción en contra de las cuestiones medioambientales, sociales y de gobierno corporativo que se ha observado recientemente en ese país, sobre todo por parte de la nueva administración de EE. UU.. Resulta revelador que EE. UU. haya experimentado el arranque más lento en la emisión de bonos verdes corporativos en una década, según Bloomberg, aunque la emisión de bonos verdes municipales sigue siendo fuerte.

Mayor transparencia y credibilidad

La regulación de los bonos verdes sigue desarrollándose a medida que el mercado evoluciona y crece. La nueva Norma Europea de Bonos Verdes, aplicada desde diciembre de 2024, establece las mejores prácticas para los emisores de esta clase de activo.

Exige a los emisores que destinen al menos el 85% del producto neto de un bono a actividades definidas como «verdes» según la Taxonomía de la UE.

Un estudio reciente del Banco de Pagos Internacionales

Un sinfín de oportunidades potenciales

Los bonos verdes están alcanzando una mayor madurez y se diversifican cada vez más por regiones, sectores y emisores. Abarcan algunos segmentos con un elevado nivel de liquidez, típicamente defensivos, como la deuda soberana y cuasi-soberana, así como aquellos que tienden a mostrar un rendimiento superior sin sacrificar su solidez, como los bonos corporativos Investment Grade, y partes del mercado con mayor riesgo pero potencialmente más rentables, como la deuda de alto rendimiento (High yield) y de mercados emergentes.

Ya no vemos ninguna prima verde (“greenium”), es decir, la prima de precio que históricamente han atraído los bonos verdes en comparación con sus homólogos convencionales. A medida que el mercado se ha ido expandiendo y diversificando, el desequilibrio entre la oferta y la demanda se ha igualado, y los bonos verdes como clase de activo no son, por lo general, más caros que sus contrapartes convencionales, al tiempo que ofrecen a los inversores la oportunidad de ejercer un impacto positivo.

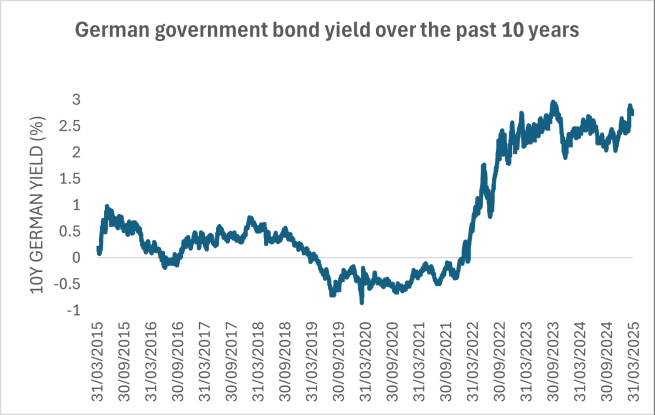

Los rendimientos se dispararon en 2022 debido a las persistentes presiones inflacionistas y desde entonces se han mantenido en máximos históricos a pesar de la bajada de los tipos de interés por parte de los bancos centrales durante el último año (véase el siguiente gráfico). Como tal, creemos que los bonos verdes representan una oportunidad potencial para que los inversores obtengan exposición a un atractivo mercado de bonos con acceso a toda la gama de catalizadores del rendimiento de la renta fija.

En paralelo, la volatilidad ha aumentado significativamente en los últimos años, sobre todo en el actual entorno de gran incertidumbre, en un contexto de guerras comerciales, incertidumbre política y otras preocupaciones geopolíticas.

Esto implica que los inversores deben ser ágiles para poder aprovechar las oportunidades en términos de asignación de activos y geográfica, así como en la gestión de la duración.

La incertidumbre podría influir en la predisposición al riesgo y ampliar los diferenciales de crédito, sobre todo teniendo en cuenta que actualmente se encuentran en niveles históricamente bajos. Por esta razón, los inversores podrían beneficiarse de adoptar un enfoque diversificado y plantearse una asignación a bonos verdes en vista de la amplitud y la gama de esta clase de activo.

Una herramienta para la transición a las cero emisiones netas

El mercado de bonos verdes ha disfrutado de un sólido crecimiento y rendimiento durante la última década y hay muchas razones para ser optimistas sobre el futuro. Existe una enorme necesidad de inversión en la transición hacia una economía con bajas emisiones de carbono, y los bonos verdes son ya una herramienta eficaz para respaldar a los emisores en este esfuerzo.

Gracias a este apoyo estructural, así como al crecimiento, la liquidez y la diversidad de esta clase de activos, creemos que los bonos verdes son una forma potencialmente atractiva de obtener exposición al mercado general de renta fija a través de una posición diversificada capaz de mejorar potencialmente las perspectivas de rendimiento cuando se combina con flexibilidad, al tiempo que ofrece un impacto positivo y cuantificable.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.