Perspectivas de inflación para 2026: Capear la incertidumbre

PUNTOS CLAVE

2025 fue otro año marcado por la tensión más que por la dirección. Y esa tensión fue especialmente visible en los mercados de tipos de interés. A simple vista, la historia parecía sencilla: la inflación «amainaba», el crecimiento resistía mejor de lo previsto y los bancos centrales recortaban tipos.

En la práctica, era más complicado. Los Gobiernos siguieron gastando (o anunciando más gasto), los déficits se ampliaron y la emisión de bonos aumentó junto con la incertidumbre política. Aunque los tipos de referencia bajaron, los rendimientos a más largo plazo registraron ventas masivas debido al aumento de las primas por plazo. Cualquier repunte de los tipos en las economías avanzadas fue desigual y con retrocesos frecuentes y bruscos: un terreno fértil para los que buscan volatilidad.

La inflación, por su parte, se negó a desaparecer en silencio. Las cifras generales mejoraron (posiblemente gracias a la bajada de los precios del petróleo en un mercado con exceso de oferta), pero se mantuvieron muy por encima de los niveles anteriores a la pandemia.

La inflación de servicios se mantuvo firme, los mercados laborales mostraron cierta resiliencia y el poder de fijación de precios persistió en algunos sectores de la economía. Como anticipamos el año pasado, este contexto fue favorable para los bonos ligados a la inflación. La inflación acumulada volvió a ser importante, lo que recordó a los inversores que la protección frente a la inflación no tiene que ver únicamente con los riesgos de cola, sino con las rentas en un mundo incierto.

Más equilibrio

De cara a 2026, las perspectivas parecen más equilibradas, aunque distan mucho de ser positivas. La inflación debería seguir acercándose a los objetivos de los bancos centrales, pero la idea de un retorno claro al régimen de inflación reducida de la década de 2010 parece cada vez más obsoleta. En cambio, la cuestión clave no es dónde se situará la inflación, sino con qué rapidez lo hará y de qué manera se desarrollará la normalización en las distintas regiones.

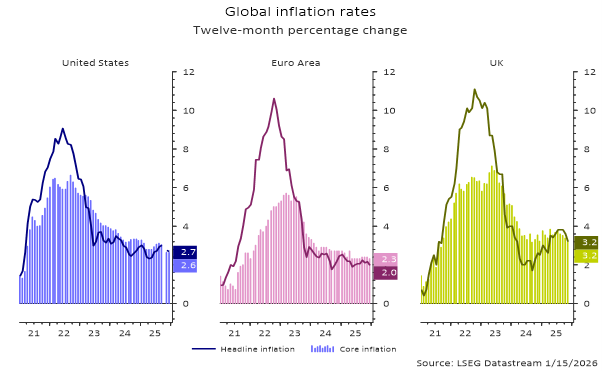

Estados Unidos destaca por su persistente inflación. La demanda interna sigue siendo fuerte y la inflación de servicios ha tardado en enfriarse. Además, el impacto total de los aranceles aún no se ha reflejado en los precios. Es probable que la desinflación continúe, pero no en línea recta. Todavía cabe esperar que la inflación estadounidense se acerque al 3% este año y para la Reserva Federal esto es sinónimo de cautela, independientemente de quién sea el futuro presidente de la institución.

En Europa la historia cambia. Prevemos que la inflación descienda más rápido, pudiendo situarse por debajo del objetivo del Banco Central Europeo en la primera parte del año, a medida que se materialicen los efectos de la bajada de los precios del petróleo y la apreciación de la moneda. Con el paso del tiempo, la inflación debería estabilizarse en torno al 2%, pero es probable que el proceso sea más fluido que en Estados Unidos. El Reino Unido va un paso más allá. Un proceso de normalización más rápido podría hacer que la inflación termine 2026 por debajo de las expectativas actuales del mercado, apoyada por un crecimiento más lento y un mercado laboral potencialmente más débil.

El crecimiento en sí debería seguir siendo favorable. Más allá de la inversión relacionada con la inteligencia artificial y de los efectos sobre la riqueza del rally de la renta variable, la política fiscal desempeñará un papel central, especialmente en EE. UU. y Europa, donde el gasto público debería proporcionar un impulso cíclico. Esto reduce el riesgo de una desaceleración brusca y brinda a los bancos centrales margen para actuar con cautela. Sin embargo, con unos tipos de interés reales todavía restrictivos, el listón para nuevas subidas de tipos está alto, incluso si los responsables de formular las políticas se mantienen alerta ante los riesgos al alza de los salarios y la inflación de servicios.

¿Qué implica esto para la asignación de carteras?

Para los inversores, este entorno exige un enfoque más selectivo. Las grandes apuestas direccionales sobre los tipos o la inflación parecen menos convincentes cuando es probable que las políticas diverjan entre regiones. En cambio, es más probable que los retornos procedan del carry y de la indexación a la inflación.

Aquí es donde los bonos ligados a la inflación siguen reivindicando su lugar en las carteras. El riesgo de inflación se valora actualmente en niveles moderados, mientras que las primas por plazo en muchos mercados se perfilan atractivas. Esa combinación ofrece una atractiva asimetría. Si la inflación resulta ser más persistente de lo esperado, los bonos ligados a la inflación ofrecen protección y resiliencia. Si la inflación continúa normalizándose, los inversores deberían seguir beneficiándose de unos rendimientos reales más bajos y de la diversificación.

La lección general del periodo posterior a la pandemia de COVID-19 es que la incertidumbre sobre la inflación ha cambiado, no desaparecido. El mundo se ha tornado más fragmentado, más fiscal y más sensible a los vaivenes políticos. En este contexto, los activos vinculados a la inflación, utilizados con prudencia, siguen siendo una herramienta potencialmente poderosa para avanzar en un mundo en el que la certidumbre escasea y donde la inflación continúa siendo un factor importante.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por BNP Paribas Asset Management Europe o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni BNP Paribas Asset Management Europe asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por BNP Paribas Asset Management Europe o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de BNP Paribas Asset Management Europe.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por BNP PARIBAS ASSET MANAGEMENT Europe, sociedad de derecho francés con domicilio social en 1 boulevard Haussmann - 75009 Paris, inscrita en el Registro Mercantil de Nanterre con el número 319 378 832. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales deBNP PARIBAS ASSET MANAGEMENT Europe en sus respectivos países.

Este documento ha sido distribuido por BNP PARIBAS ASSET MANAGEMENT EUROPE, SUCURSAL EN ESPAÑA, con domicilio Paseo de la Castellana 93, 6ª planta e inscrita en la Comisión Nacional del Mercado de Valores con número de registro oficial XXX como una Sociedad gestora del espacio económico europeo con sucursal en España.

© BNP Paribas Asset Management Europe, Sucursal en España 2026. Todos los derechos reservados..

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.