Cómo un entorno volátil ofrece nuevas vías a los ETFs activos

Puntos Clave

En los últimos años, los inversores en ETFs han exigido cada vez más opciones para construir carteras bien equilibradas a través del vehículo de su elección. Ahora pueden disfrutar de acceso a un sinfín de áreas en todo el universo de inversión, manteniendo al mismo tiempo las ventajas de una estructura ETF. Los ETFs activos están a la vanguardia de estas interesantes innovaciones y combinan características de los ETFs, como la facilidad de acceso, la eficiencia de costes y la liquidez, con los posibles beneficios de la gestión activa del riesgo y las oportunidades de alfa.

Históricamente, la mayoría de los inversores han utilizado los ETFs para replicar índices de renta variable. Esto puede proporcionar una forma rentable de obtener exposición a los mercados financieros a través de un proceso más sencillo que las vías —a menudo con múltiples intermediarios— que ofrecen los fondos de inversión. Sin embargo, un ETF es solo un «envoltorio», y pueden utilizarse todo tipo de estrategias de inversión en el vehículo. En este sentido, los ETFs activos tienen el potencial de ofrecer lo mejor de los ETFs y de los fondos de inversión, combinando la gestión activa con las características inherentes de los ETFs que los hacen triunfar entre los inversores.

En 2024, los ETFs de gestión activa disfrutaron de una creciente popularidad con 18.000 millones de dólares en entradas de capital. Por tanto, aunque el 90% de los flujos se destinaran a vehículos pasivos, los ETFs activos constituyen un área de rápido crecimiento. Las ventajas de la gestión activa pueden ser especialmente útiles para sortear la complejidad de los mercados de renta fija, un área que se ha abierto a los inversores en ETFs gracias al crecimiento de los ETFs activos. En 2024, los ETFs activos de renta fija europea recaudaron 2.400 millones de dólares en entradas de capital, lo que supone un enorme aumento respecto a los 745 millones de dólares de 2023. Y con unos flujos de 4.500 millones de dólares en lo que va de año, 2025 se perfila como otro año récord para los ETFs activos de renta fija

Nuevas estrategias para adaptarse a las condiciones actuales del mercado

Los enfoques activos pueden servirse de las diferentes condiciones macroeconómicas, en los distintos ciclos de mercado y en los diferentes países. En tiempos de incertidumbre económica y volatilidad del mercado, cuando existe una mayor demanda de flexibilidad de la gestión dinámica para capear condiciones de mercado difíciles, los ETFs activos podrían ofrecer soluciones potenciales a los inversores debido a su capacidad para responder a los acontecimientos del mercado.

Por ejemplo, durante la dramática volatilidad del mercado entre el 2 y el 9 de abril, inmediatamente después del anuncio del “Día de la Liberación” del presidente estadounidense Donald Trump, los ETFs UCITS gestionados de forma activa experimentaron entradas de capital por un valor neto de 20 millones de dólares que se suma a los 7.000 millones de dólares recaudados en lo que va de año, mientras que sus homólogos pasivos experimentaron salidas netas de capital

Teniendo esto en cuenta, este año se ha producido un aumento del interés por las soluciones de ETFs de corta duración y de inflación debido al entorno de tipos a la baja y a la incertidumbre geopolítica. Sin embargo, el universo de ETFs UCITS, especialmente en el plano pasivo, no tiene la amplitud de opciones en ninguna de estas clases de activo en comparación con los fondos de inversión.

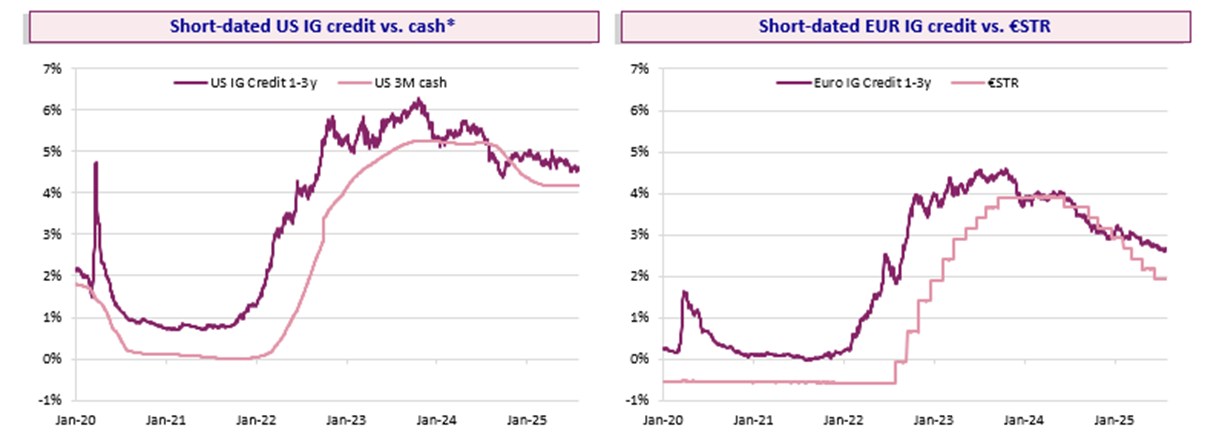

Aunque hay más de 140 ETFs UCITS disponibles en el segmento de corta duración, solo existen unas pocas estrategias activas, especialmente en corta duración corporativa, y aún menos ETFs activos ofrecen exposición global. En un momento en el que los bancos centrales de todo el mundo están haciendo una pausa o revirtiendo su ciclo de subidas de tipos de interés, la duración corta puede ofrecer un rendimiento atractivo frente a la liquidez. Se trata de una tendencia que se espera que continúe dada la previsión de nuevos recortes de tipos por parte del Banco Central Europeo (BCE), la Reserva Federal (Fed) y el Banco de Inglaterra (BoE). Podemos ver esto al comparar el crédito investment grade (IG) de Estados Unidos de corta duración (de uno a tres años) con el nivel de efectivo en EE. UU., y el crédito IG en euros de uno a tres años frente al tipo de interés a corto plazo en euros. Con rendimientos atractivos y características de la renta fija que deberían limitar la exposición al riesgo de tipos de interés, el crédito de corta duración puede ofrecer una buena alternativa a la liquidez.

Fuente: AXA IM, Bloomberg, a 31/07/2025. Este gráfico representa el índice de deuda corporativa IG a corto plazo y los rendimientos de la liquidez. *La liquidez estadounidense está representada por el índice ICE BofA US Dollar 3-Month Deposit Bid Rate Average (L5US). €STR = índice ESTRON. El índice US Corporate a corto plazo está representado por el índice ICE BofA 1-3 year US Corporate (C1A0). El índice Euro Corporate a corto plazo está representado por el índice ICE BofA 1-3 year Euro Corporate (ER01). Exclusivamente a título ilustrativo.

Teniendo en cuenta esta consideración en todos los mercados, creemos que las estrategias globales de ETFS activos de corta duración deberían ofrecer a los inversores la oportunidad de acceder a una estrategia de renta fija que hasta ahora solo estaba disponible a través de los fondos de inversión.

El mercado de ETFs de inflación crece a medida que aumenta la inflación

Conforme empezamos a ver un aumento de las presiones inflacionistas debido a factores como las tensiones geopolíticas, construir una cartera capaz de mitigar potencialmente la inflación es cada vez más importante para los inversores en ETFs. Creemos que es probable que en EE. UU. se produzca un escenario de estanflación (inflación elevada y persistente, combinada con una desaceleración del crecimiento), lo que hace que los bonos ligados a la inflación puedan llegar a ser especialmente atractivos.

En este entorno, los inversores podrían seguir obteniendo rentas aceptables gracias a la indexación a la inflación, que se mantiene elevada. Además, los rendimientos reales tienden a alcanzar las perspectivas de crecimiento y pueden servir como posible cobertura, lo que podría proporcionar también retornos positivos en el componente de rendimiento real.

Hasta hace poco, la única opción de ETFs de bonos ligados a la inflación era a través de un vehículo de gestión pasiva. De hecho, en el ámbito UCITS, los ETFs ligados a la inflación han continuado siendo un universo muy genérico: todos ellos siendo soluciones pasivas puras, replicando índices estándar de capitalización bursátil y no contando con credenciales ESG según el SFDR.

Ahora se están lanzando estrategias de ETFs activos de bonos globales ligados a la inflación que deberían ofrecer a los inversores más opciones, especialmente porque los ETFs brindan en general una perspectiva global. Los vehículos que también se centran en el extremo más corto de la curva de duración y, al mismo tiempo, ofrecen diversificación geográfica son ejemplos de esta innovación que puede ofrecer el mercado de ETFs activos; la mayoría de los ETFs de bonos ligados a la inflación dentro del mercado UCITS pertenecen al ámbito de los bonos ligados a la inflación de cualquier tipo de vencimiento, en el que predominan los regionales de EE. UU. y Europa. Los globales solo representan el 13% de la oferta del mercado.

Junto con estas consideraciones, las estrategias que se centran en vencimientos de uno a 10 años deberían ser menos sensibles a los tipos a largo plazo, al tiempo que buscan una mitigación eficaz de la inflación, lo que las hace potencialmente más resistentes durante periodos de inflación elevada.

Los inversores exigen más innovación y opciones para hacer frente a un mundo de incertidumbre y volatilidad. Los ETFs activos, con su capacidad para ofrecer una gama más amplia de estrategias, ofreciendo al mismo tiempo características como los costes reducidos y la transparencia, deberían ser capaces de satisfacer esa demanda.

Disclaimer

No puede garantizarse el éxito de nuestras estrategias de inversión. Los inversores podrían perder todo o parte del capital invertido. Nuestras estrategias están sujetas a riesgos específicos tales como el de renta variable, mercados emergentes, inversiones internacionales; inversiones en el universo de la pequeña y microcapitalización; inversiones en sectores o clases de activos específicos, riesgo de volatilidad, riesgo de liquidez, riesgo de crédito, riesgo de contraparte, riesgo de derivados, riesgo jurídico, riesgo de valoración, riesgo operativo y riesgos relacionados con los activos subyacentes. Algunas estrategias también pueden implicar apalancamiento, que puede incrementar el efecto de los movimientos del mercado en la cartera y acarrear un riesgo significativo de pérdidas.

Esto es una comunicación publicitaria que se dirige exclusivamente a inversores/clientes profesionales e institucionales, tal y como se definen en la legislación y normativa locales aplicables. Ha sido preparado con carácter meramente informativo y no constituye una oferta en un folleto en particular o una invitación para cerrar un trato, comprar o vender ningún instrumento financiero o participar en ninguna estrategia de negociación, incluyendo la prestación de servicios de inversión o análisis financiero

Este documento ha sido preparado por AXA Investment Managers Paris, S.A., Sucursal En España. A pesar de los esfuerzos dedicados a la revisión del contenido de este documento, no se garantiza de manera implícita o explícita que la información aquí contenida sea exacta y completa. Dicha información podrá ser modificada y/o actualizada sin previo aviso. Ni AXA Investment Managers, sus sucursales, filiales y asimiladas, ni ninguna otra compañía o unidad perteneciente al Grupo AXA, y ninguno de sus directores empleados podrán ser considerados responsables directos o indirectos de la información aquí contenida.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A., Sucursal en España. La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Se recomienda obtener más información y recibir asesoramiento profesional antes de llevar a cabo una decisión de inversión. Tenga en cuenta que el valor de una inversión puede fluctuar al alza o a la baja y que rendimientos pasados no garantizan rendimientos futuros. Las proyecciones presentadas son una estimación de la rentabilidad futura basada en datos de la variación de esta inversión en el pasado, y en las condiciones actuales del mercado, y no constituyen un indicador exacto. El rendimiento obtenido puede variar en función de cómo evolucione el mercado y de cuánto tiempo se mantenga la inversión o el producto.

AXA Investment Managers Paris, S.A., Sucursal en España, con Código de Identificación Fiscal W0024065E, inscrita en el Registro Mercantil de Madrid, Tomo 41006, Libro 0, Folio 1, Sección 8, Hoja M-727252, con domicilio Paseo de la Castellana 93, 6ª planta e inscrita en la Comisión Nacional del Mercado de Valores con número de registro oficial 38 como una Sociedad gestora del espacio económico europeo con sucursal en España.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.