Perspectivas de mercado - Renta fija: la política monetaria impulsará a los mercados

PUNTOS CLAVE

centrales en 2026

inversores en torno a la política fiscal

una perspectiva de rentabilidad total

Los mercados de renta fija deberían beneficiarse de la relajación continuada de la política monetaria en 2026. Anticipamos tipos de interés más bajos en los Estados Unidos ante el deterioro de las tendencias en el mercado laboral, y en Europa debido a nuevos descensos de la inflación. La resiliencia de la economía global y las medidas de las autoridades deberían mantener el malestar fiscal bajo control, permitiendo a las rentabilidades al vencimiento (TIR) en toda la curva reflejar el panorama de crecimiento e inflación. El escenario base es positivo para los mercados de deuda corporativa, a pesar de unos diferenciales de crédito estrechos y señales de mayor apalancamiento.

Como siempre, la política monetaria será un factor clave para el panorama del mercado de deuda en 2026. La expectativa es que los principales bancos centrales rebajarán los tipos de interés a corto plazo como mínimo hasta los niveles neutros, como respuesta a los riesgos para el crecimiento y el

descenso de las expectativas de inflación. Los recientes pronósticos de crecimiento del Fondo Monetario Internacional (FMI) han sido mejores que los emitidos a comienzos de 2025, pero todavía sugieren que a las economías avanzadas les costará crecer a un ritmo similar a las medias a largo plazo en los próximos años.

Esto implica una postura más expansiva de los bancos centrales mientras la inflación permanezca cerca de los objetivos, lo cual apunta a rebajas sustanciales de los tipos de interés americanos en 2026 hasta un nivel inferior al 3%, y esboza un probable aumento de la pendiente de la curva de tipos de los

treasuries. No obstante, la demanda de renta todavía es fuerte, sobre todo en el sector de los seguros en Estados Unidos, que se ha convertido en una fuente significativa de demanda estructural. Es poco probable que las TIR se desvíen de manera significativa del rango de cotización establecido en 2025.

El potencial de Europa

El Banco Central Europeo redujo su tasa de depósito al 2,0% en junio de 20251. Es posible que la entidad implemente nuevos recortes si la inflación disminuye por debajo del objetivo oficial, lo cual limita el potencial de mayores TIR de la deuda pública europea. No obstante, una vez se ponga en marcha el ambicioso programa de gasto del gobierno alemán habrá una mayor oferta en el mayor mercado de deuda de la eurozona, lo cual en ciertos momentos podría ejercer presión sobre los mercados. Es probable que aumente la pendiente de la curva de tipos en la eurozona.

Fuera del bloque, el Reino Unido ofrece potencial de rentabilidades atractivas, ya que los mercados

esperan una relajación limitada de la política monetaria británica. Una menor inflación y una política fiscal más restrictiva deberían presionar a la baja a las TIR de los gilts en 2026.

Pese a este panorama benigno de tipos de interés, los mercados soberanos seguirán expuestos a la mayor preocupación de los inversores en torno a la política fiscal. Los últimos doce meses han sido escenario de una subida de las TIR de la deuda soberana respecto a las tasas de los swaps de tipos de interés de vencimiento equivalente, una señal de mayores primas de riesgo. A pesar de los recortes del precio del dinero, las TIR a largo plazo han superado sus niveles de fin de 2024.

La tendencia a largo plazo de los niveles de endeudamiento público en las economías avanzadas no es alentadora, con lo que las primas de riesgo podrían subir más aún. Dicho esto, el panorama favorable de crecimiento nominal y los intentos de los gobiernos para apaciguar a los inversores en los mercados de renta fija deberían limitar el eventual “pánico fiscal”. Al menos, la mayor pendiente de las curvas de tipos ofrecerá rentabilidades por carry superiores a las de los últimos años a los inversores con estrategias de mayor duración.

- Banco Central Europeo, Key ECB interest rates (https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html), noviembre de 2025

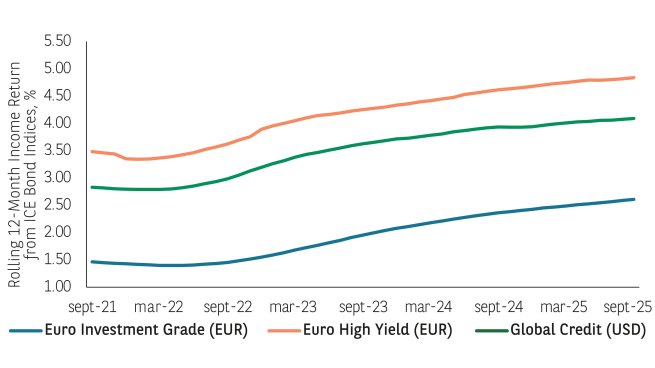

Repunte del crédito

La actividad en el mercado de deuda corporativa ha permanecido elevada en 2025, y los diferenciales de crédito se han estrechado a lo largo del año pese a los mayores volúmenes de emisión. La

rentabilidad excedente ha sido positiva, y los fundamentales corporativos subyacentes son todavía sólidos. Lo que determinará la evolución del mercado de crédito en adelante es si los inversores continúan valorando en mayor medida una exposición diversificada al riesgo empresarial que una deuda soberana de gobiernos muy endeudados. En ese caso, las TIR vigentes en los mercados de crédito son atractivas y deberían aportar buenos niveles de rentabilidad total con un fuerte componente de renta.

Desde la perspectiva de los diferenciales de crédito, sin embargo, las valoraciones actuales son

elevadas y el principal riesgo es que los mercados experimenten periodos de rezagamiento respecto a la deuda pública. Los catalizadores de tal escenario son un deterioro de los datos económicos,

volatilidad de la renta variable o señales de tensiones crediticias crecientes en los mercados privados o en los de deuda cotizada.

Por regiones, los mercados estadounidenses son los que corren más riesgo de cualquier desviación del escenario base benigno. En su conjunto, los aranceles y el impacto de los controles de inmigración sobre la mano de obra podrían mantener la inflación más elevada durante más tiempo. Esto no solo complica la toma de decisiones por parte de la Reserva Federal, sino que también

reduce las rentabilidades reales esperadas de la renta fija americana. Además, podría afectar

negativamente al dólar. Cualquier percepción de mayor politización de la política monetaria (predominio fiscal) tenderá a elevar las expectativas de inflación, elevando más si cabe la pendiente de la curva de tipos estadounidense y respaldando las tasas de inflación implícita (breakeven). Si el

crecimiento también resulta ser más débil, los inversores podrían asimismo concentrarse en el panorama fiscal americano, lo cual ensancharía nuevamente los diferenciales en los mercados de crédito y de deuda soberana de los Estados Unidos.

A no ser que el crecimiento o el crédito sufran una conmoción, el carry será un tema importante para los inversores en renta fija, aportando la mayor parte de la rentabilidad total. Así, los bonos high yield y de mercados emergentes continúan siendo interesantes a este respecto. De nuevo, tras una sólida evolución en 2025, los inversores deberán ser conscientes de las valoraciones, pero la mejora de la calidad crediticia en el segmento high yield y el mejor desempeño macroeconómico en el universo emergente son factores positivos para estos mercados. Los retrocesos significativos en los mercados de renta fija tienen a ocurrir solamente cuando el crecimiento o el crédito sufren un golpe; ninguno de ellos figura en nuestro escenario base para 2026, lo cual nos lleva a pensar que los inversores deberían poder beneficiarse de rentas sólidas.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados..

AXA IM y BNPP AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.