Correlación negativa: Por qué los inversores no deben perder la confianza en la renta fija

-

El primer semestre de 2022 fue testigo de la peor oleada de venta masiva de todos los activos de renta fija de la historia

-

Muchos han cuestionado el papel que puede desempeñar una asignación a renta fija diversificada en una cartera

-

En nuestra opinión, equilibrar el riesgo de tipos de interés con el riesgo de diferenciales de crédito sigue siendo clave para los inversores que buscan rendimientos atractivos ajustados al riesgo a lo largo de un ciclo de mercado

Los inversores han sufrido un tremendo impacto de rentabilidades negativas en los mercados financieros mundiales en el primer semestre de 2022, y muchas clases de activos de renta fija han vivido el peor comienzo de un año natural desde que se mantienen registros.

Si tomamos un índice de crédito global, que combina la sensibilidad a los tipos de interés y a los diferenciales de crédito, los retornos totales en 2022 registraron una caída histórica del 13% a finales de junio. El anterior mínimo de rentabilidad en un primer semestre desde que comenzó a calcularse el índice en 1996 fue de apenas un -2,2 %, en la primera mitad de 2018 durante el anterior ciclo de subidas de tipos por parte de la Reserva Federal.[

Hoy en día, los bancos centrales vuelven a subir los tipos de interés para ralentizar el crecimiento económico, pero esta vez como respuesta a una inflación desenfrenada que ha sido más alta y persistente de lo que muchos podrían haber anticipado.

Si añadimos a la mezcla la actual crisis de Ucrania, el espectacular aumento de los precios de la energía, así como la amenaza inminente de recesión, el cóctel de ingredientes ha conspirado para generar un telón de fondo altamente tóxico para los inversores.

Una de las subtramas más perjudiciales de la actual venta masiva ha sido la ruptura de la correlación negativa entre las fluctuaciones de los tipos de interés y los diferenciales de crédito, lo que ha dejado a los inversores en renta fija mundial sin refugio posible.

Tradicionalmente, el impacto de los movimientos puros de los tipos de interés en los rendimientos de la renta fija estaba negativamente correlacionado con el impacto de los movimientos puros de los diferenciales de crédito en los rendimientos. El diferencial de crédito es la diferencia entre el rendimiento de los bonos corporativos y el de la deuda pública, lo que refleja el rendimiento adicional necesario para que los inversores mantengan un bono corporativo con mayor riesgo.

Sin embargo, en nuestra opinión, los méritos de un enfoque diversificado de la inversión en renta fija global siguen siendo tan pertinentes hoy como siempre, incluso en un momento de cambio de paradigma, tras años de baja inflación y de política monetaria laxa hacia un nuevo mundo, que ofrece un conjunto de oportunidades y desafíos distintos.

Sin ataduras

Los años posteriores a la crisis financiera de 2008/2009 han estado dominados por unos tipos de interés bajos y la expansión de los balances de los bancos centrales mediante políticas de flexibilización cuantitativa (quantitative easing), lo que a su vez ha llevado a los rendimientos de la renta fija a mínimos históricos.

Dado que los rendimientos de los bonos se mueven inversamente a los precios, un conjunto diversificado de renta fija ha tenido un excelente comportamiento durante este periodo, aunque con algunos obstáculos en el camino. Una cesta de bonos soberanos y crédito de alta calidad, representada por un índice global agregado, obtuvo una rentabilidad del +2,74 % anual desde comienzos de 2009 hasta finales de 2021. En el caso de los más aventureros, la rentabilidad anualizada de un índice global de alto rendimiento (high yield) fue del +10,57 % anual durante el mismo periodo.[

A pesar de estos resultados, cabe recordar que el principal motor de las rentabilidades en estos casos es muy diferente, al igual que los riesgos potenciales a los que están expuestos los inversores. Esto se debe a la sensibilidad relativa de las diferentes clases de activos de renta fija a los dos principales factores de riesgo que impulsan las rentabilidades de la renta fija: el riesgo de tipos de interés y el riesgo de los diferenciales de crédito (es decir, el exceso de rentabilidad obtenido al invertir en bonos corporativos).

Por un lado, los bonos del Estado se ven impulsados por las perspectivas de los tipos de interés y la inflación. La duración mide la sensibilidad de los precios de los bonos a las variaciones de los tipos de interés y es el principal factor de riesgo en lo que respecta al impacto que los tipos de interés tienen en los rendimientos de la deuda pública. La curva de rendimientos —la línea que traza los rendimientos de los bonos con una calificación crediticia similar pero diferentes fechas de vencimiento— actúa como indicador a futuro de las expectativas de los tipos de interés. Esto significa que la rentabilidad relativa de los bonos a corto plazo frente a los de largo plazo (es decir, la inclinación frente al aplanamiento) cambia constantemente, basándose en las perspectivas. Los precios de los bonos con vencimientos más largos son más sensibles a las variaciones de los tipos de interés; por lo tanto, es probable que arrojen una rentabilidad superior cuando los tipos caigan y una rentabilidad inferior cuando los tipos suban. Los inversores en renta fija denominan la diferencia de rentabilidad de los bonos a corto y largo plazo en relación con las variaciones en los tipos como «riesgo de duración».

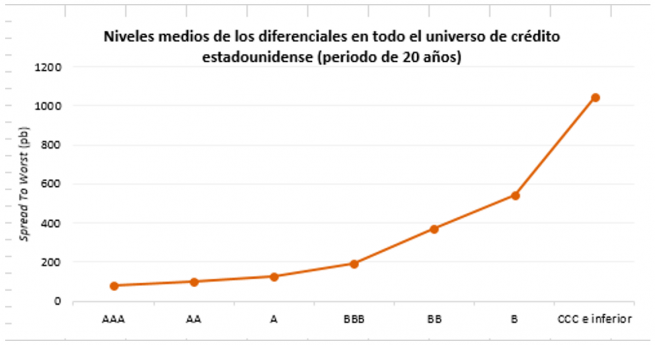

Más allá del espectro crediticio, el factor de riesgo dominante se desplaza cada vez más hacia la probabilidad de impago del emisor, reflejada en el nivel de los diferenciales de crédito. Los diferenciales aumentarán exponencialmente la parte inferior de la curva de crédito para compensar el aumento del riesgo de crédito subyacente, lo que hace que la diferencia en el riesgo de impago entre los bonos corporativos de alta calificación A y BBB no sea equivalente a la de aquellos con calificación B y CCC.

De beta a alpha

La diversidad de oportunidades en la curva de rendimientos y la curva de crédito pone de manifiesto que la renta fija no es una clase de activos homogénea. Una de las principales ventajas de un enfoque diversificado es la capacidad de aprovechar estas oportunidades, pero también de reducir la correlación de la estrategia subyacente con los tipos puros o la beta del mercado de crédito, que sería más frecuente en un enfoque pasivo o referenciado a un índice con error de seguimiento.

Un índice global agregado, por ejemplo, representa una amplia gama de emisores de alta calidad crediticia en los mercados desarrollados y emergentes, pero la ausencia de bonos de alto rendimiento (high yield) hace que el índice presente actualmente una duración que ronda los siete años, lo que garantiza que los inversores estarán muy expuestos a la volatilidad de los tipos.

En nuestra opinión, una estrategia de renta fija verdaderamente diversificada no tiene en cuenta las clases de activos específicas a las que los inversores están expuestos, sino los factores de riesgo subyacentes. El resultado es una estrategia más centrada en generar alfa a partir de una amplia gama de fuentes, con una menor correlación con los riesgos de tipos de interés y de crédito, y por tanto, un mayor énfasis en la obtención de rendimientos atractivos ajustados al riesgo, en lugar de los directos. En el extremo, un título de deuda pública de muy larga duración (un bono del Tesoro estadounidense a 30 años, por ejemplo), tendría una rentabilidad, a lo largo del ciclo, negativamente correlacionada con el exceso de rentabilidad (crédito) de una cesta de bonos corporativos de baja calidad crediticia.

Ruptura

El principal problema para los inversores en renta fija en 2022 ha sido que esta escasa correlación entre los tipos y el crédito se ha roto. Si comparamos los rendimientos totales diarios de un índice del Tesoro de EE. UU. de todos los vencimientos con las de un índice de alto rendimiento de EE. UU. durante un periodo de 20 años, el coeficiente de correlación (la medida que determina cómo se asocia el movimiento de dos variables diferentes) es de -0,10.[

En 2022, sin embargo, la correlación equivalente se ha incrementado hasta 0,24 (la mayor de un año natural en la era posterior a la crisis financiera de 2008), con una duración y unos diferenciales de crédito positivamente correlacionados a la baja.

En un nivel más extremo, si comparamos los mismos rendimientos totales del Tesoro estadounidense con los rendimientos superiores del high yield de dicho país (es decir, si eliminamos cualquier contribución de los), el coeficiente de correlación es de -0,40 en 2022, frente a una cifra media a 20 años de -0,61.

Ciclos de mercado

Cabe destacar que 2022 no es la primera vez que hemos visto este tipo de entorno de mercado disfuncional. En la historia reciente, la retirada gradual de estímulos de 2013 provocó un periodo de desajuste en los mercados de renta fija, ya que los rendimientos de la deuda pública subieron en respuesta al anuncio de la Reserva Federal de reducción del tamaño de su balance mediante la retirada de estímulos, lo que a su vez generó una ampliación de los diferenciales.

En 2015 asistimos a un periodo de volatilidad para la deuda pública alemana, que derivó en una perturbación provocada por la energía y las materias primas, lo que provocó rendimientos negativos en los tipos, el crédito y los mercados emergentes. En marzo de 2020, cuando gran parte del mundo se adentró en confinamientos forzados por la COVID-19, la liquidez se redujo y durante unos días asistimos a una fuerte oleada de ventas tanto en deuda pública como corporativa.

A pesar de los daños provocados por estos periodos de perturbación en los rendimientos totales, vale la pena considerar un plazo más amplio para juzgar los beneficios de un enfoque diversificado, con lo que nos referimos a un ciclo de mercado completo.

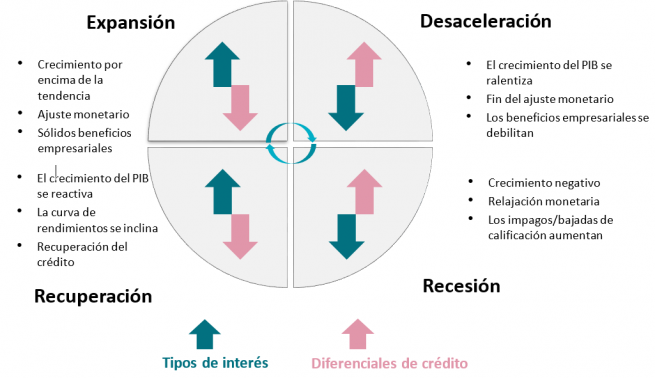

A lo largo del ciclo, la interacción de los tipos y los diferenciales de crédito cambia constantemente, tal y como se representa a continuación (la dirección de las flechas representa las expectativas de subidas / recortes de los tipos de interés y de ampliación / ajuste de los diferenciales de crédito):

Cuando el ciclo cambia de una fase a otra, los mercados pueden sufrir perturbaciones. Lo hemos visto clarísimamente en 2022; tras recuperarse de la crisis económica provocada por la COVID-19, los mercados están ahora contemplando un periodo de condiciones financieras más restrictivas que debería conducir a fases de desaceleración y recesión inminentes, con posibles recortes de tipos y una mayor ampliación de los diferenciales.

En este entorno, los inversores podrían querer asegurarse de no estar demasiado expuestos a activos de riesgo, que podrían experimentar dificultades si aumentan las primas de riesgo de la renta variable.

Riesgos similares a los de la renta variable

Sin suficiente diversificación en sus carteras, los inversores de renta fija podrían verse expuestos a un riesgo similar al de la renta variable si presentan un sesgo excesivo hacia el crédito y el high yield, lo que conlleva una asignación global multi-activos que ofrece rendimientos sincronizados.

Para destacar este aspecto, la correlación del exceso de rendimientos del high yield estadounidense en comparación con el S&P 500 en un periodo de 20 años es de 0,38, lo que pone de relieve la necesidad de que los inversores sean conscientes de lo que incluyen sus carteras.[

Y, lo que es más importante, estructurar una cartera de renta fija diversificada a largo plazo puede ofrecer a los inversores diferentes motores de rendimiento en diferentes momentos del ciclo. Podría no competir con el high yield durante una fase de expansión económica, o incluso con los bonos del Estado en una recesión, pero a lo largo del ciclo podría ofrecer una rentabilidad ajustada al riesgo más atractiva.

Y, lo que es más importante, estructurar una cartera de renta fija diversificada a largo plazo puede ofrecer a los inversores diferentes motores de rendimiento en diferentes momentos del ciclo. Podría no competir con el high yield durante una fase de expansión económica, o incluso con los bonos del Estado en una recesión, pero a lo largo del ciclo podría ofrecer una rentabilidad ajustada al riesgo más atractiva.

De la pobreza a la riqueza

Aunque esperamos que las perspectivas a corto plazo sigan siendo volátiles, no cabe duda de que las previsiones de rentabilidad a medio plazo han mejorado mucho actualmente en todo el espectro de la renta fija global, con más rendimientos y diferenciales disponibles como consecuencia de la actual venta masiva.

Los niveles de rendimiento en la deuda pública core y el alto rendimiento se encuentran en máximos de la última década o en torno a dichos niveles, mientras que el crédito Investment grade, que se ha visto más afectado este año por su sensibilidad tanto a los tipos como a los diferenciales, ahora se perfila muy interesante, ya que el rendimiento de un índice de crédito global supera su máximo de la pandemia de COVID-19 y se sitúa en niveles que no veíamos desde 2009.[

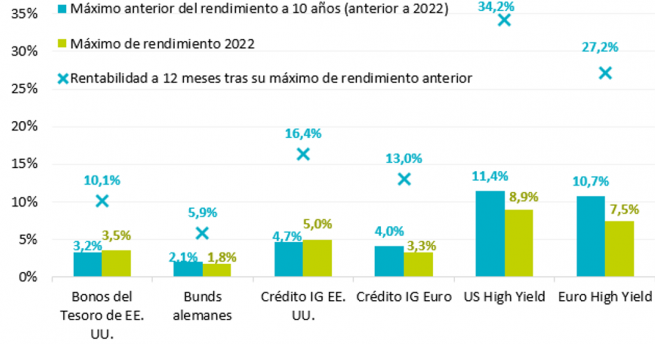

Aunque rentabilidades pasadas no garantizan rentabilidades futuras, la historia nos indica que esto puede constituir una base sólida para las perspectivas de rentabilidad de la renta fija. El siguiente gráfico muestra el máximo de rendimiento anterior a 10 años para algunas clases de activos de renta fija antes de 2022 y la rentabilidad total posterior a 12 meses, junto con el máximo de 2022 para cada clase de activo:

Aunque la historia no siempre se repite, podríamos estar acercándonos a un punto de entrada interesante para los potenciales inversores en renta fija. Sin embargo, para ofrecer una rentabilidad “similar a la de los bonos”, creemos que un enfoque diversificado sigue siendo vital con vistas a evitar asumir demasiado riesgo injustificado y ofrecer una cobertura potencial dentro de una cartera multi-activos.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento/ material audiovisual. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 205 y 207 del texto refundido de la Ley del Mercado de Valores que se aprueba por el Real Decreto Legislativo 4/2015, de 23 de octubre.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/ o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

«Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© 2022 AXA Investment Managers. Todos los derechos reservados

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.