Cinco razones por las que Europa vuelve a estar en el mapa de la inversión

Puntos Clave

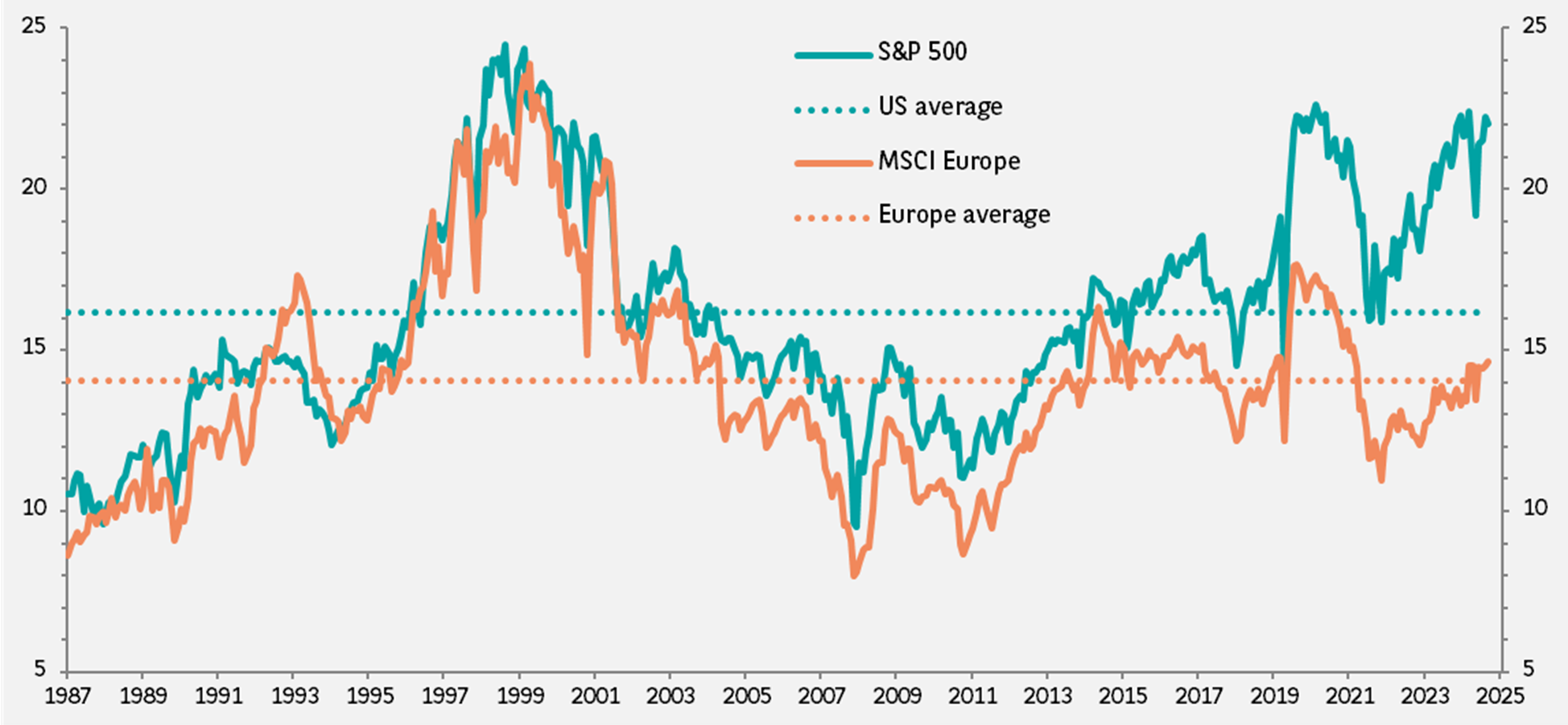

1.Valoraciones atractivas

Las atractivas valoraciones son un poderoso argumento a favor de la renta variable europea, que actualmente cotiza con importantes descuentos de valoración en comparación con Estados Unidos.

El ratio PER (ratio precio-beneficio o price earning ratio en inglés) para los próximos 12 meses del índice MSCI Europe se sitúa actualmente en 14,6 veces, ligeramente por encima de la media desde 1987, de 14 veces. En cambio, en Estados Unidos las valoraciones rondan máximos históricos, situándose actualmente en 22 veces los beneficios esperados.

El rendimiento medio de los dividendos en Europa se acerca al 3,3%, superando sustancialmente la media de estadounidense., que ronda el 1,3%.

Gráfico 1: Valoraciones mucho más bajas para la renta variable europea

PER de los próximos doce meses

Datos a 26 de agosto de 2025. Fuentes: IBES, FactSet, BNP Paribas Asset Management

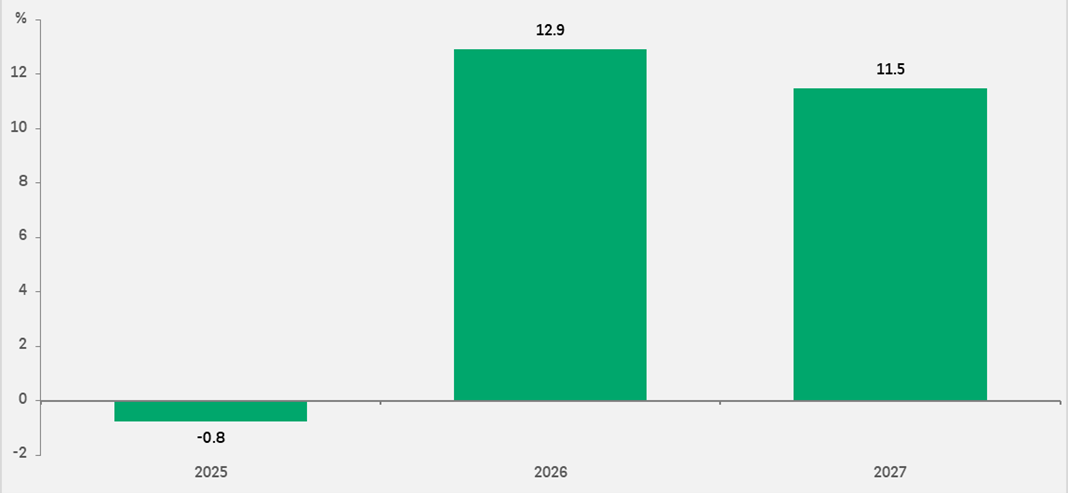

2.La recuperación de los beneficios parece prometedora

Las perspectivas de beneficios de la renta variable europea son más halagüeñas de lo que lo han sido en muchos años. Las estimaciones de consenso sobre el aumento de los beneficios en los próximos dos años muestran una gran mejora de los resultados con respecto a 2025, como muestra el Gráfico 2.

Las ganancias esperadas son especialmente elevadas en sectores como la biotecnología, (con un 34% de crecimiento de los beneficios por acción (BPA) en 2027/2026, el de los semiconductores (24%) y el del espacio aéreo y la defensa (17%)).

Gráfico 2: Se espera que el crecimiento de los beneficios repunte con fuerza en los próximos dos años

Crecimiento interanual del BPA

Datos a 26 de agosto de 2025. Fuentes: FactSet, BNP Paribas Asset Management

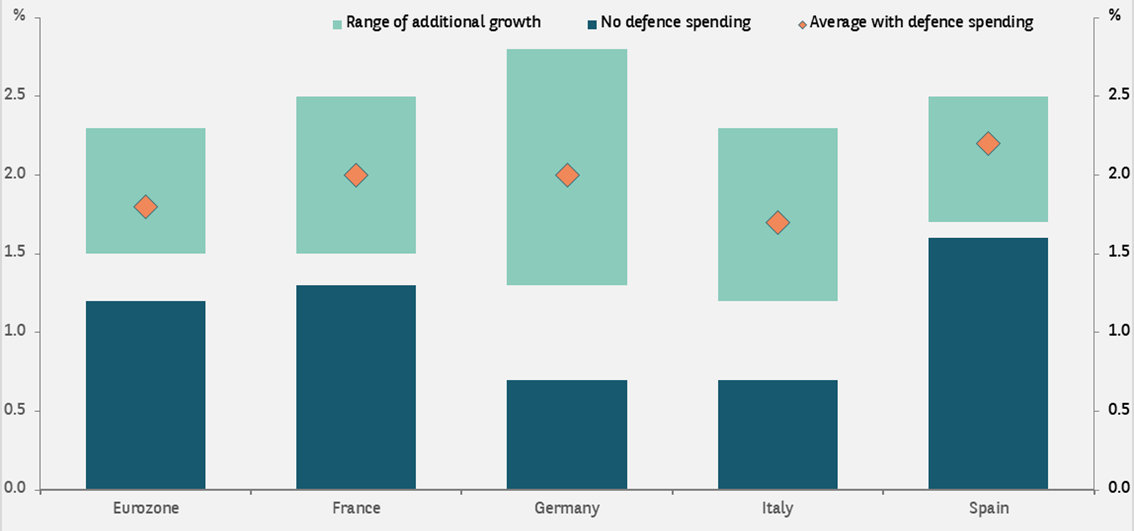

3.Aumento sin precedentes del gasto europeo en defensa e infraestructuras

Las presiones del presidente estadounidense, Donald Trump, respecto a un mayor reparto de la carga de defensa ha dado sus frutos. Los países de la OTAN han aceptado ampliamente destinar el 5% del PIB a defensa (en términos generales). Estimamos que el aumento del gasto en defensa podría duplicar la tasa de crecimiento del PIB real en toda la región.

Además, Alemania ha puesto en marcha una importante iniciativa de inversión en infraestructuras y defensa, con una duración de 12 años y un valor de inversiones de 500.000 millones de euros que incluye proyectos de infraestructuras, construcción, energías renovables, sanidad y defensa. Se trata de un cambio enorme para Alemania y para Europa, que históricamente se habían mostrado reacias a gastar para impulsar el crecimiento. Este gasto debería tener una repercusión significativa en la tasa de crecimiento del continente, ya que existe un importante excedente de capacidad en la economía.

Gráfico 3: El PIB debería aumentar en toda Europa

Crecimiento del PIB real

Datos a 26 de agosto de 2025. Fuente: BNP Paribas Asset Management.

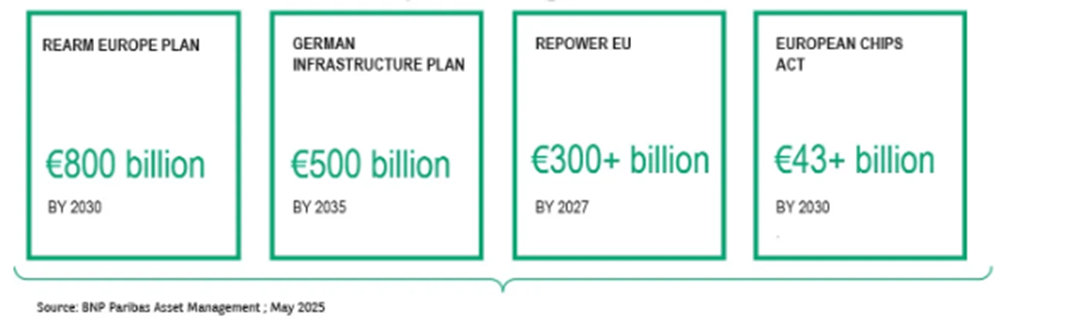

La búsqueda de la autonomía estratégica de Europa se ha convertido en una prioridad central. Para que la región actúe de forma independiente en áreas clave como la defensa, la energía, las infraestructuras digitales y las cadenas de suministro críticas, se están preparando planes de inversión para iniciativas públicas clave de escala histórica.

Las inversiones previstas en la autonomía estratégica de Europa ascienden a más de 1,6 billones de euros

4.La renta fija europea ofrece oportunidades

Un argumento crucial a favor de la renta fija europea es la confianza en que el Banco Central Europeo se mantendrá en alerta ante el riesgo de inflación. Los titulares de deuda pueden confiar en que el BCE los protegerá de las presiones inflacionistas.

La renta fija europea, y en particular la deuda corporativa, sigue registrando buenos resultados con un nivel de volatilidad relativamente bajo. En el primer semestre de 2025 ha demostrado una vez más su resiliencia ante una incertidumbre considerable.

El crecimiento económico europeo se ha revelado resistente en el primer semestre de 2025. Hay margen para un nuevo repunte de las inversiones empresariales y la actividad de las fusiones y adquisiciones a medida que la economía de la eurozona cobre impulso en los próximos 12 meses. Las empresas del universo de la deuda corporativa siguen dando prioridad al desapalancamiento. Las entradas de capital en fondos de inversión y la demanda de garantías para las obligaciones de préstamos colaterizados (CLO) están impulsando la demanda.

Nuestro análisis muestra que las características fundamentales de las empresas del alto rendimiento (high yield) en euros son relativamente sólidas. Los resultados empresariales de la región siguen demostrando la capacidad de resistencia de los modelos de negocio. Los márgenes de beneficio son estables, los costes están bien controlados y hay potencial de generación de tesorería y mejora de los balances. Aunque el margen para un mayor estrechamiento de los diferenciales en 2025 es limitado, esperamos que el carry y la selección de valores impulsen la rentabilidad.

5.El capital se une a la oportunidad de los activos privados

Además, el capital privado está en condiciones de contribuir a remodelar la competitividad global del continente europeo impulsando la innovación, favoreciendo la creación de empresas europeas líderes y movilizando las cuantiosas inversiones necesarias. Creemos que Europa se perfila como uno de los destinos más atractivos para las inversiones en activos privados.

Los argumentos a favor de Europa tienen en cuenta la brecha de valoración de mercado entre las empresas europeas y sus homólogas cotizadas estadounidenses y la caída de los costes de financiación. Pero se basa principalmente en la creciente convicción de que las reformas económicas, junto con un entorno estable para las inversiones a largo plazo, allanan el camino a grandes oportunidades en toda Europa para todos los inversores.

Europa ofrece estabilidad macroeconómica y política, así como una hoja de ruta estructural con elevadas posibilidades de inversión. Los planes públicos están creando proyectos tangibles y marcos de coinversión, no se trata solo de una declaración de intenciones. Se busca explícitamente capital privado para complementar y ampliar el capital público en todas las clases de activos. El despliegue se ajusta a los objetivos a largo plazo: impacto, resiliencia, seguridad energética y reindustrialización.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.