Cómo generar rentabilidad en una cartera de crédito

Puntos Clave

Este año ya ha sido testigo de dos ciclos: la confianza positiva y el crecimiento estable experimentados a principios de 2025 han dado paso a preocupaciones inflacionistas y de recesión. Las tensiones comerciales han sido un tema dominante en las últimas semanas y se espera que persistan en los próximos meses. En este entorno, buscar formas de generar retornos al tiempo que se mitigan los riesgos es fundamental para los inversores.

Por lo tanto, la renta fija es una propuesta muy interesante. En esta clase de activo, el crédito podría ser una opción atractiva, ya que muchas empresas se han adentrado en este periodo inestable, en general, con balances fuertes y fundamentales sólidos. Además, los rendimientos absolutos siguen estando por encima de los niveles observados durante gran parte de la última década, lo que mantiene cierto atractivo. En Europa, el crédito también debería beneficiarse de la bajada de tipos, la caída de la inflación y, aunque lento, del crecimiento. En general, creemos que hay razones de peso para considerar el crédito como componente de una cartera.

Generar rentabilidad a partir del crédito, especialmente en mercados complejos, no siempre es sencillo. Afortunadamente, hay muchas palancas que activar, sobre todo si se adopta un enfoque flexible que busca identificar fuentes de valor, aprovechar las anomalías del mercado y adaptarse a sus fluctuaciones.

Utilizamos un sólido proceso de inversión para seleccionar emisores de diferentes sectores, regiones y calificaciones crediticias. El proceso es importante, ya que la selección de emisores puede mejorar o restar rentabilidad general. Junto con las consideraciones de retornos, la asignación en estos diferentes factores contribuye a generar diversificación, mitigar el riesgo de crédito y reflejar las mejores ideas dentro de una cartera.

Asignación sectorial

Los distintos sectores responderán de forma diferente a las condiciones del mercado. Normalmente, cuando las economías se están desacelerando o en momentos de tensión, esperamos que los sectores defensivos (p. ej., suministros públicos y telecomunicaciones) se comporten mejor que los cíclicos (p. ej., automoción y bienes de capital), ya que tienen menos probabilidades de verse afectados por una ralentización económica. Por ejemplo, la respuesta del mercado a los aranceles estadounidenses fue de mayor aversión al riesgo. En este entorno, los sectores defensivos resistieron mejor y registraron movimientos menores en comparación con la mayor volatilidad observada en los sectores cíclicos.

Asignación del crédito

Las calificaciones crediticias indican la probabilidad de que un emisor no sea capaz de atender sus pagos. Si un bono es Investment Grade, tendrá una alta calificación crediticia porque se considera menos probable que incurra en impago y, por lo tanto, se le considera menos arriesgado. Por otro lado, los bonos de alto rendimiento (high yield) tienen una calificación crediticia más baja, pero tienden a ofrecer mayores rentas a cambio.

Alcanzar el equilibrio adecuado entre Investment grade para mitigar el riesgo de crédito y el High yield para mejorar los rendimientos de las rentas puede ser un potente motor de rentabilidad. Nuestra estrategia de retorno total, por ejemplo, mantiene la flexibilidad en todo el mercado de crédito, con una asignación media histórica al alto rendimiento (high yield) de alrededor del 30% desde su lanzamiento1, al tiempo que mantiene un perfil crediticio general con grado de inversión (Investment grade).

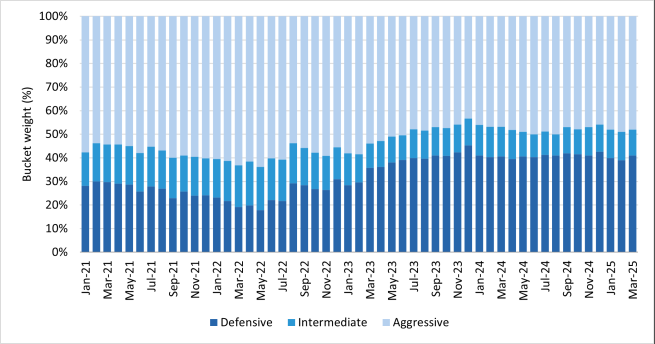

Para sacar el máximo partido de nuestra asignación de activos, dividimos el universo de inversión en tres categorías de riesgo definidas en función de los fundamentales y las características de los mercados en los que invertimos.

- Defensivo: Esto incluye equivalentes de efectivo y bonos corporativos de muy alta calidad de países europeos core, como Francia y Alemania. En general, este grupo de riesgo es bastante defensivo y ofrece una volatilidad reducida y unas características de liquidez elevadas.

- Intermedio: Bonos corporativos que siguen teniendo calificaciones muy elevadas, pero en países europeos considerados periféricos, como Italia y España. Este grupo debería ofrecer más oportunidades de rendimientos y presentar algo más de volatilidad.

- Agresivo: Bonos High yield y subordinados de las diferentes zonas geográficas, que deberían ofrecer altos niveles de rendimientos, pero también una mayor volatilidad.

Al invertir de forma flexible y dinámica en estas tres áreas de riesgo dependiendo del entorno de mercado, nuestro objetivo es generar rendimientos sólidos ajustados al riesgo.

- Fuente: AXA IM a 25 de abril de 2025. Lanzamiento de la estrategia AXA IM Euro Credit Total Return: 26 de febrero de 2015

Duración

El riesgo de tipos de interés es un factor importante a tener en cuenta en las carteras de renta fija. Los bonos de corta duración (normalmente bonos con vencimiento de uno a tres años) son menos sensibles a las variaciones de los tipos de interés que los bonos con vencimientos más largos. Esto se debe a que los bonos de larga duración, que a menudo tienen vencimientos de 10 años en adelante, son más vulnerables a los cambios en los tipos de interés debido a la incertidumbre de las condiciones económicas futuras y los entornos de tipos de interés.

La capacidad de gestionar la duración nos permite ajustar la sensibilidad a los tipos de interés de la cartera, alineándola tanto con las condiciones actuales del mercado como con las tendencias a largo plazo. Por ejemplo, en un entorno de tipos a la baja, podemos tratar de aprovechar la revalorización de los precios aumentando la exposición a los bonos de larga duración. En cambio, en un entorno de tipos al alza, deberíamos poder mitigar las pérdidas potenciales priorizando los bonos de corta duración. Esta flexibilidad estratégica nos brinda la oportunidad de optimizar la rentabilidad de la cartera al tiempo que tratamos de proporcionar una valiosa protección frente a caídas en periodos de volatilidad de los tipos de interés.

La volatilidad tiene la última palabra

La palabra volatilidad puede provocar temor entre los inversores, ya que sugiere caídas en los retornos. Sin embargo, lo que a menudo se pasa por alto es que la volatilidad también puede ofrecer oportunidades. Aceptamos la volatilidad, ya que nos permite implementar nuestras opiniones de manera mucho más dinámica que en un mercado al ralentí. Un enfoque de gestión flexible debería permitirnos aprovechar las reacciones exageradas del mercado, comprando cuando otros pueden estar vendiendo presos del pánico. De este modo, consideramos que la volatilidad no es un riesgo, sino una oportunidad para mejorar los rendimientos.

Disclaimer

Información importante

No puede garantizarse el éxito de nuestras estrategias de inversión. Los inversores podrían perder todo o parte del capital invertido. Nuestras estrategias están sujetas a riesgos específicos tales como el de renta variable, mercados emergentes, inversiones internacionales; inversiones en el universo de la pequeña y microcapitalización; inversiones en sectores o clases de activos específicos, riesgo de liquidez, riesgo de crédito, riesgo de contraparte, riesgo de derivados, riesgo jurídico, riesgo de valoración, riesgo operativo y riesgos relacionados con los activos subyacentes.

Disclaimer

Esto es una comunicación publicitaria. Ha sido preparado con carácter meramente informativo y no constituye una oferta en un folleto en particular o una invitación para cerrar un trato, comprar o vender ningún instrumento financiero o participar en ninguna estrategia de negociación, incluyendo la prestación de servicios de inversión o análisis financiero.

Este documento ha sido preparado por AXA Investment Managers Paris, S.A., Sucursal En España. A pesar de los esfuerzos dedicados a la revisión del contenido de este documento, no se garantiza de manera implícita o explícita que la información aquí contenida sea exacta y completa. Dicha información podrá ser modificada y/o actualizada sin previo aviso. Ni AXA Investment Managers, sus sucursales, filiales y asimiladas, ni ninguna otra compañía o unidad perteneciente al Grupo AXA, y ninguno de sus directores o empleados podrán ser considerados responsables directos o indirectos de la información aquí contenida.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A., Sucursal en España. La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en las definiciones de los artículos 205 y 207 del texto refundido de la Ley del Mercado de Valores que se aprueba por el Real Decreto Legislativo 4/2015, de 23 de octubre. La información aquí contenida tiene carácter publicitario y se refiere a AXA WF Euro Credit Total Return, sub-fondo de AXA WORLD FUNDS, SICAV (la IIC), una institución de inversión colectiva inscrita en la Comisión Nacional del Mercado de Valores (CNMV) con el número 239 (www.cnmv.es), donde puede consultarse la lista actualizada de entidades comercializadoras en España de la Sociedad (los Distribuidores españoles). Tenga en cuenta que la sociedad gestora se reserva el derecho, en cualquier momento, de dejar de comercializar la IIC en España, toda vez que se cumplan los requisitos locales y realizado las notificaciones pertinentes.

Este documento contiene breve información sobre el sub-fondo y no detalla todos los posibles riesgos u otros aspectos importantes relativos a su potencial inversión. Las decisiones de inversión se realizarán sobre la base de la lectura y entendimiento de la información contenida en el último folleto de la Sociedad, datos fundamentales para el inversor (DFI) y los últimos informes económicos anuales y semestrales. Los Distribuidores españoles facilitarán a cada inversor, con carácter previo a la suscripción de las acciones del Sub-fondo, una copia traducida al español del DFI y el último informe económico. Podrá obtener un resumen en español de los derechos de los inversores en el siguiente enlace.

En caso de insatisfacción con los productos o servicios, usted tiene derecho a presentar una queja ante el comercializador o directamente ante la sociedad gestora (más información sobre nuestra política de quejas disponible) y también consultando el servicio de atención de quejas y reclamaciones) También tiene derecho a emprender acciones legales o extrajudiciales en cualquier momento si reside en uno de los países de la Unión Europea. La plataforma europea de resolución de litigios online le permite introducir un formulario de reclamación y le informa, en función de su jurisdicción, sobre sus vías de recurso.

Asimismo, una copia de la memoria de comercialización, siguiendo el modelo establecido por la CNMV, estará disponible a través de los Distribuidores españoles. La documentación obligatoria oficial estaré disponible a través de los Distribuidores españoles, en versión impresa o digital, y también disponible bajo petición marcando +34 91 406 7200, escribiendo a informacion@axa-im.com o consultando www.axa-im.es, donde se podrá obtener información sobre los valores liquidativos de las clases de acciones disponibles en España, así como un resumen de los derechos de los inversores.

Se recomienda obtener más información y recibir asesoramiento profesional antes de llevar a cabo una decisión de inversión. Tenga en cuenta que el valor de una inversión puede fluctuar al alza o a la baja y que rendimientos pasados no garantizan rendimientos futuros. Las proyecciones presentadas son una estimación de la rentabilidad futura basada en datos de la variación de esta inversión en el pasado, y en las condiciones actuales del mercado, y no constituyen un indicador exacto. El rendimiento obtenido puede variar en función de cómo evolucione el mercado y de cuánto tiempo se mantenga la inversión o el producto.

AXA Investment Managers Paris, S.A., Sucursal en España, con Código de Identificación Fiscal W0024065E, inscrita en el Registro Mercantil de Madrid, Tomo 41006, Libro 0, Folio 1, Sección 8, Hoja M-727252, con domicilio Paseo de la Castellana 93, 6ª planta e inscrita en la Comisión Nacional del Mercado de Valores con número de registro oficial 38 como una Sociedad gestora del espacio económico europeo con sucursal en España.

AXA IM y BNP Paribas AM están fusionándose y reorganizando progresivamente nuestras entidades legales para crear una estructura unificada.

AXA Investment Managers se unió al Grupo BNP Paribas en julio de 2025. Tras la fusión de AXA Investment Managers Paris con BNP PARIBAS ASSET MANAGEMENT Europe y sus respectivas sociedades holding el 31 de diciembre de 2025, la nueva compañía ahora opera bajo la marca BNP PARIBAS ASSET MANAGEMENT Europe.