Perspectivas de estrategia de inversión – Crecimiento moderado, rentabilidad moderada

- 07 Diciembre 2023 (7 min de lectura)

Puntos clave

- Dado que los rendimientos de los bonos han alcanzado unos máximos de varios años a finales de 2023, vemos un gran potencial de ganancias a partir de ahora

- La rentabilidad de los bonos corporativos debería beneficiarse de unas perspectivas de tipos de interés más favorables, ya que los bonos con grado de inversión (Investment grade) ofrecen unos rendimientos especialmente atractivos

- Si los tipos de interés y los rendimientos de los bonos bajan y el crecimiento continúa, los inversores podrían ver cómo se mantiene el dinamismo positivo

La ralentización del crecimiento amenaza a la renta variable

No hubo recesión en 2023 y los tipos de interés subieron más de lo que esperaba la mayoría. Este contexto resultó ser mucho mejor para los inversores en renta variable que para los tenedores de bonos, pues era el reflejo de una economía sólida, especialmente en EE. UU. La rentabilidad superior acumulada de la renta variable mundial frente a la deuda pública desde finales de 2020 ha sido la tercera más fuerte de los últimos 40 años.

Por el contrario, no esperamos una recesión en 2024. Prevemos un crecimiento moderado del PIB, una mayor relajación de la inflación y algunos recortes limitados en los tipos de interés. El crecimiento del PIB nominal será menor. Un riesgo clave es que termine por producirse una recesión, ya que unos tipos de interés «más altos durante más tiempo» acabarán impactando en la actividad. Este contexto sugiere una reducción (posiblemente incluso un cambio) de la rentabilidad relativa superior de la renta variable. Por el contrario, la renta fija debería librarse de su racha perdedora de manera contundente.

Los tipos se mantendrán elevados

Nuestras previsiones tienen matices. Puede que los tipos de interés hayan tocado techo, pero en 2024 la inflación se mantendrá por encima del objetivo. Los bancos centrales mantendrán su discurso de tipos «más elevados durante más tiempo» y tan solo habrá un margen limitado para recortes de tipos hasta que haya pruebas de una relajación de las presiones del mercado laboral. Esto no debería disuadir a los inversores de invertir en renta fija. Es poco probable que a partir de ahora haya unos tipos más elevados a menos que se produzca otra crisis inflacionista. Esto reduce el riesgo bajista de cualquier reajuste (mayor) de las expectativas de tipos de interés. Un punto de partida de mayor rendimiento también es positivo. En un horizonte a un año, el sesgo de rentabilidad total derivado de la compra de bonos a día de hoy es mucho más positivo que a principios de 2022. En el escenario de riesgo de un crecimiento todavía más débil y un giro más moderado del discurso de los bancos centrales (e incluso de sus políticas) hay más opciones de obtener ganancias en renta fija que margen para pérdidas.

Al subir los tipos, también subieron las medidas de volatilidad de los tipos de interés y de la prima por plazo estimada en las curvas de rendimientos. La ausencia de bancos centrales que adquieran bonos del Estado ha contribuido a que la rentabilidad de los bonos sea cada vez más incierta, a lo cual vienen a sumarse el aumento de los tipos cortos, la inflación y la preocupación por el aumento de los déficits fiscales. En el plano positivo, los inversores están obteniendo mayores ganancias al asumir el riesgo de los bonos. Una prima de riesgo más alta en la curva de rendimientos y unos tipos de interés más elevados, en comparación con la volatilidad de la renta variable, son otros factores de apoyo para tener una visión más positiva.

Crédito atractivo

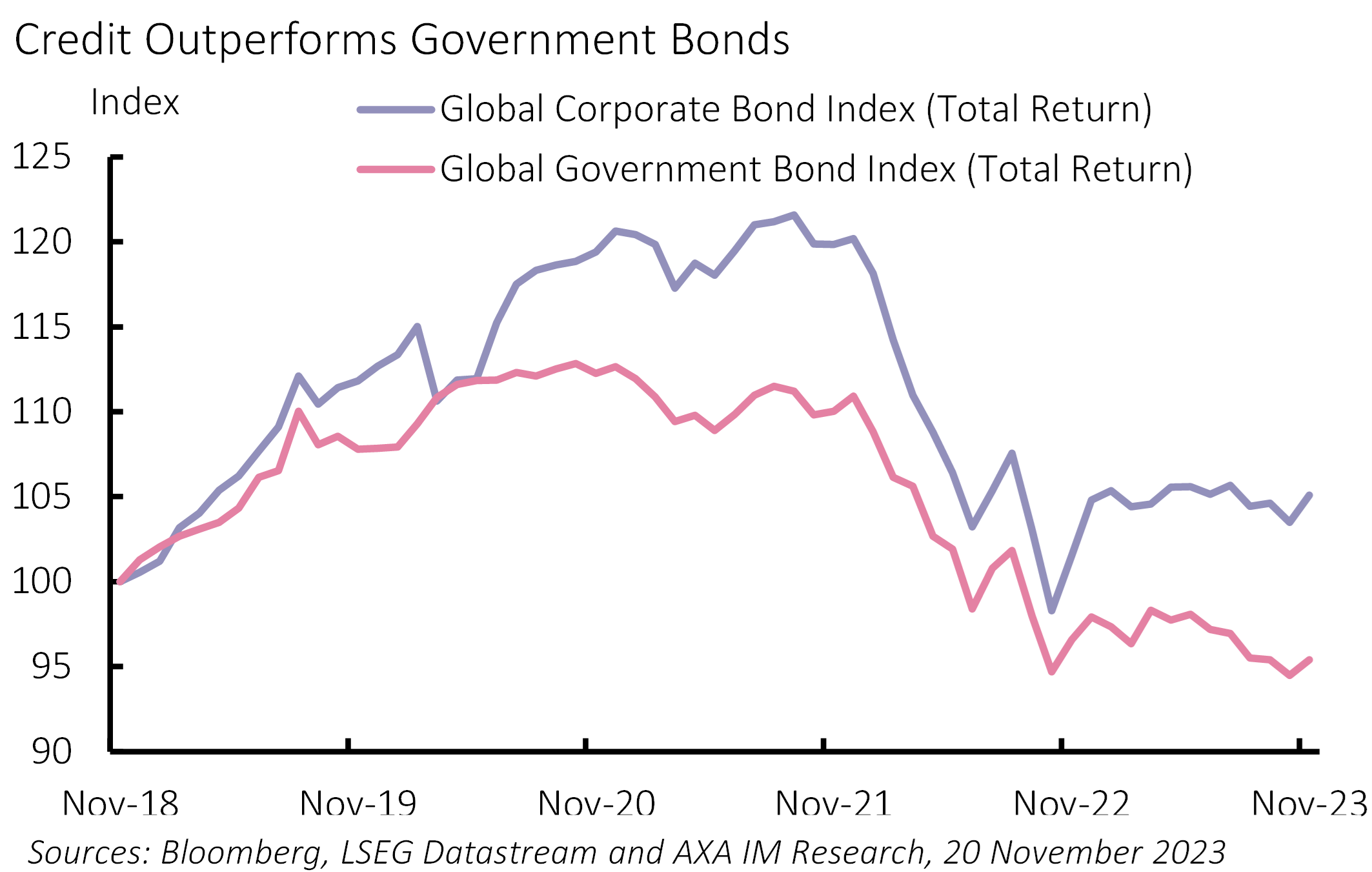

La rentabilidad de los bonos corporativos debería beneficiarse de una perspectiva de tipos más favorable. Las primas de riesgo de crédito se han mantenido estables de manera general durante 2023, lo que ha contribuido a que los bonos corporativos batan a la deuda pública (Gráfico 1). Las previsiones macroeconómicas actuales respaldan una sólida rentabilidad continuada de los mercados de bonos corporativos, con bonos investment grade que ofrecen rendimientos cercanos al 6% en EE. UU. y al 4,25% en Europa.

Gráfico 1: El crédito bate a los bonos del Estado

El riesgo crediticio es manejable con un crecimiento moderado

Está claro que es probable que las empresas vayan a enfrentarse a mayores costes de financiación en caso de que necesiten aumentar su deuda en los próximos años en comparación con el cupón medio de sus bonos existentes. Sin embargo, unos tipos más bajos en 2024 y 2025 y el hecho de que el volumen de bonos que vencen a corto plazo sea relativamente limitado implica que los riesgos de refinanciación deberían ser limitados. Las empresas con una calificación elevada ampliaron su deuda durante el periodo de bajo rendimiento y cuentan con niveles de apalancamiento manejables, ya que se han beneficiado de un fuerte crecimiento nominal de los ingresos en los últimos tres años.

Sin embargo, los inversores de crédito deben prestar atención a la renta variable. Es probable que cualquier deterioro de los beneficios o aumento de la volatilidad de los precios de la renta variable provoque una ampliación de los diferenciales de crédito. Esta relación es más sólida en las partes de alto rendimiento (high yield) del mercado de crédito. Los diferenciales de crédito, tanto en los mercados estadounidenses de investment grade como en los de alto rendimiento (high yield), se han situado en torno al 50. º percentil de su distribución en los últimos 10 años. Las primas de riesgo europeas se sitúan en el puesto 80. º, lo que sugiere que hay más valor en el crédito en euros a través de la perspectiva de la mitigación de riesgos.

La ampliación de los diferenciales supone un riesgo de deterioro general del entorno de riesgo. Sin embargo, no ha habido un exceso de ciclo crediticio y los balances son más sólidos que en anteriores episodios de ajuste. Por ende, la ampliación de los diferenciales crearía oportunidades para los inversores, especialmente porque los tipos más bajos proporcionarían una financiación más barata para los prestatarios. La conclusión es que los rendimientos generales son atractivos en comparación con cómo esperamos que terminen comportándose los tipos cortos y la inflación en 2024.

Riesgo de renta fija frente al de renta variable

En EE. UU., la dinámica de las relaciones entre la renta fija y la renta variable se ha movido al extremo. Los rendimientos reales de los valores del Tesoro estadounidense protegidos contra la inflación (TIPS) son superiores al rendimiento de los dividendos del mercado estadounidense de renta variable. Unas medidas más sofisticadas de la prima de riesgo de la renta variable la sitúan en un mínimo de varios años. Además, la volatilidad de la renta variable ha caído en relación con la volatilidad de los tipos de interés. Un menor crecimiento nominal debería beneficiar a los bonos en detrimento de las acciones.

Perspectivas inciertas de beneficios

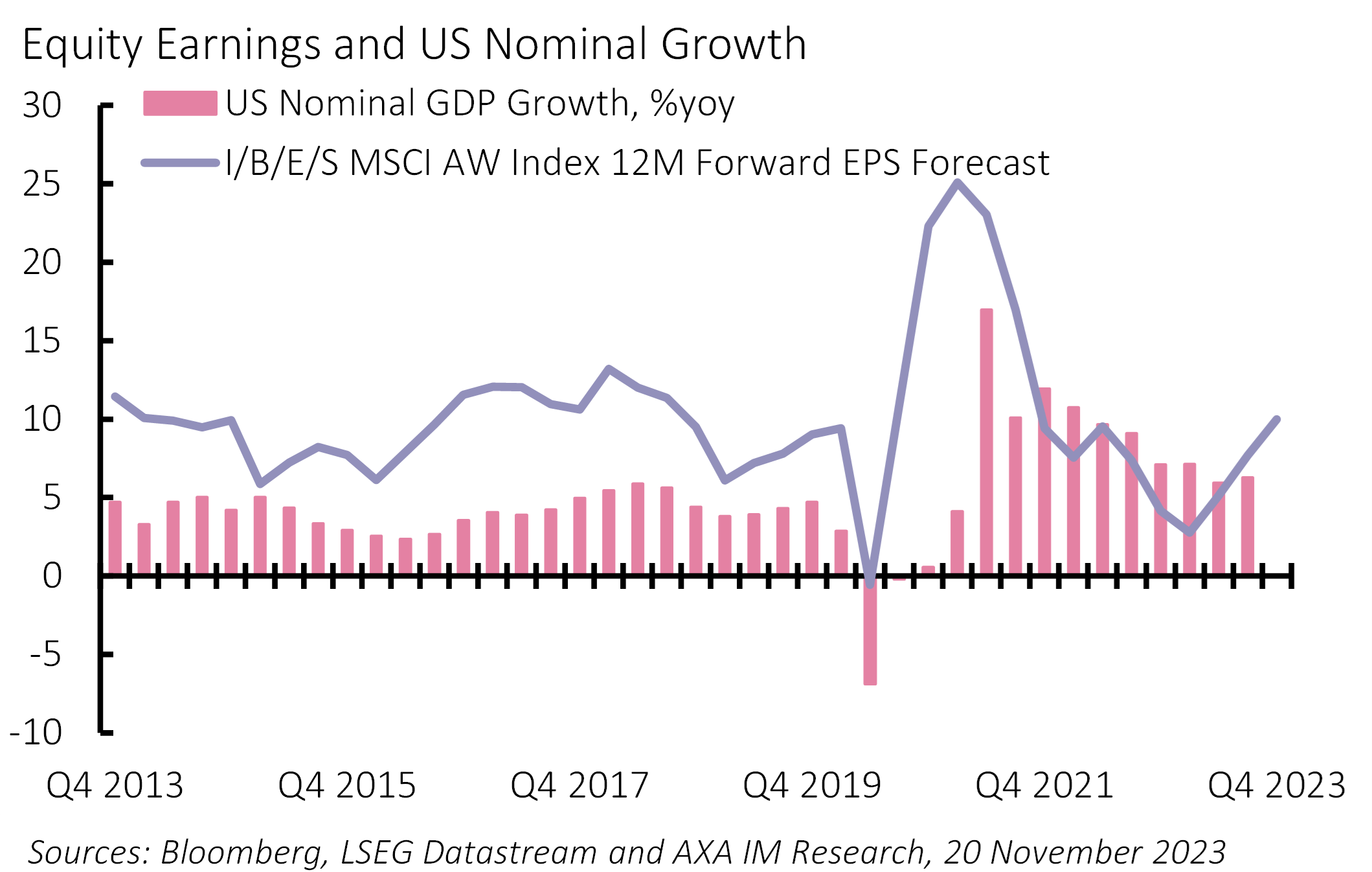

Las expectativas de beneficios para 2024 son sólidas para los mercados de renta variable de EE. UU. y de otros países. Asimismo, las valoraciones de la renta variable estadounidense son superiores a su media a largo plazo. Esa situación podría persistir en un aterrizaje suave y atemperado. La previsión implícita de crecimiento del PIB nominal de AXA IM para EE. UU. podría ser suficiente para satisfacer las expectativas bottom-up de crecimiento de los beneficios del 10% al 12%. Sin embargo, los riesgos se inclinan a la baja. Las empresas estadounidenses publicaron sus beneficios del tercer trimestre de 2023, que si bien fueron en general algo mejores de lo que se esperaba, muchas señalaron que existen algunos riesgos bajistas para los ingresos y los márgenes de aquí en adelante. Si hubiera alguna evidencia de que el crecimiento de los beneficios va a debilitarse a principios de 2024, cabe la posibilidad de que no se mantuvieran las valoraciones actuales para EE. UU.

Un aterrizaje suave puede apoyar a la renta variable

Sin embargo, no podemos descartar que el mercado de la renta variable siga siendo alcista. Unas condiciones financieras más laxas derivadas de unos tipos de interés y rendimientos de los bonos ligeramente más bajos —y un crecimiento real positivo continuo— podrían mantener un clima positivo hacia la renta variable. Si a esto le añadimos el entusiasmo actual en torno a la inteligencia artificial y su potencial para impulsar el crecimiento, algunas partes del mercado bursátil podrían seguir generando un fuerte crecimiento de los beneficios y rentabilidades para los inversores (Gráfico 2). Aunque la rentabilidad de los bonos fue decepcionante en 2023, una cartera ponderada en crédito de corta duración y en valores tecnológicos de larga duración habrían tenido muy buenos resultados. Hasta que la Reserva Federal haga un giro, podría seguir manteniéndose una estrategia Barbell de este tipo.

Los inversores europeos se enfrentarán a valoraciones de la renta variable más bajas y a menores rendimientos de los bonos en comparación con el mercado estadounidense. Parece que nos encontramos en un entorno perfecto para que haya un crecimiento más débil y una menor inflación, con un Banco Central Europeo que también podría dudar en pivotar. Los rendimientos reales son más bajos y la brecha de valoración entre la renta variable y la renta fija sigue beneficiando a la renta variable. En la medida en que EE. UU. tenga un mayor margen para un crecimiento decepcionante y para que cambien las expectativas de los tipos de interés, los mercados europeos podrían ser menos volátiles, aunque podrían ofrecer rendimientos positivos para los inversores en todas las clases de activos.

Gráfico 2: Las previsiones del BPA parecen optimistas

Equilibrio uniforme

La visión que predomina actualmente es una modesta rentabilidad de la inversión basada en unas perspectivas de crecimiento nominal modestas. Existe un mayor sesgo hacia la renta fija, ya que es en este segmento donde ha surgido la prima de riesgo durante el último año, mientras que se ha ido erosionando en la renta variable.

Además, la volatilidad implícita relativa de los tipos frente a la renta variable también es un indicador que respalda una visión positiva de la renta fija. Dado que los tipos están tocando techo y la inflación está cayendo, la incertidumbre en torno a los tipos debería disminuir y, direccionalmente, esperamos que los rendimientos sean más bajos.

En el caso de los activos de riesgo, la prima de riesgo para compensar la incertidumbre en torno al crecimiento y los beneficios es menor. La falta de un ciclo de crédito «irracional» y unos niveles razonables de diferenciales de crédito ofrecen cierto consuelo a los inversores en crédito, con una enorme demanda de las necesidades de refinanciación empresarial, las cuales no representarán un factor negativo importante para los inversores en 2024.

La renta variable se benefició de las sorpresas de crecimiento alcista en 2023. Tras otro año de ajustes, lo que da más tiempo a los famosos rezagados para ponerse a trabajar, el riesgo reside ahora en la renta variable. Es probable que el resultado sea un deterioro del perfil de rentabilidad ajustado al riesgo esperado.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2023. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.