Canada Outlook – Sticky core inflation challenges Bank of Canada

- 30 Noviembre 2023 (5 min de lectura)

Key points

- 2023 growth was firmer than forecast, but GDP has stagnated since Q2 and is on the brink of recession. The lagged impact of policy tightening is a key risk

- Inflation fell broadly in line with expectations, but core measures remain elevated. Elevated unit labour costs will make reaching the 2% target a challenge

- Rates have likely peaked at 5.00%; we see a delayed easing cycle from July 2024 to 3.50% by July 2025

On the cusp of recession

Canada’s economy fared better than we feared a year ago, helped by a strong start and resilient neighbour. But growth has stagnated since Q2 and recession is a threat as households weather the lagged impact of Bank of Canada (BoC) tightening. Moreover, with strong population growth (2.9% to mid-year), Canada’s per capita GDP growth was the worst in the G7.

The household sector is a key concern. Like UK households, Canadians are set to bear the brunt of monetary policy tightening. By end-2023 only around 40% of households will have seen mortgage resets reflecting higher rates. That will rise above 60% by end-2024 and 80% by end-2025. We forecast a softening in jobs growth and slower wage gains to soften real income growth even as inflation falls. And Canadian households are highly indebted compared to G7 peers, providing less scope for rising borrowing. That said, unlike in the US, households still have elevated savings which should cushion spending, but we expect continued weakness in consumption and modest contraction in coming quarters.

Beyond household weakness, recent corporate profit declines, higher rates and a weak outlook should see business investment retracement over coming quarters, albeit that Canada has been a beneficiary of US investment incentives supporting foreign direct investment. Moreover, an expected slowing in external growth is likely to weaken exports – even as a terms of trade boost supported exports this year. Net trade looks set to be neutral in 2024 and 2025, from a strong boost in 2023. We forecast GDP growth of 1.1% this year, followed by 0.5% next year and 1.7% in 2025. Weaker US or China growth would push the economy into recession, as could a bigger lagged impact from the BoC’s tightening.

Inflation has fallen from 8.1% in June 2022 to 3.1% in October. Inflation should average 4.0% in 2023, close to the 4.2% envisaged a year ago. Most disinflation has reflected energy base effects and core measures remain elevated leading the BoC to warn of core inflation stickiness. We forecast inflation to fall further to average 3.2% in 2024 and 2.6% in 2025.

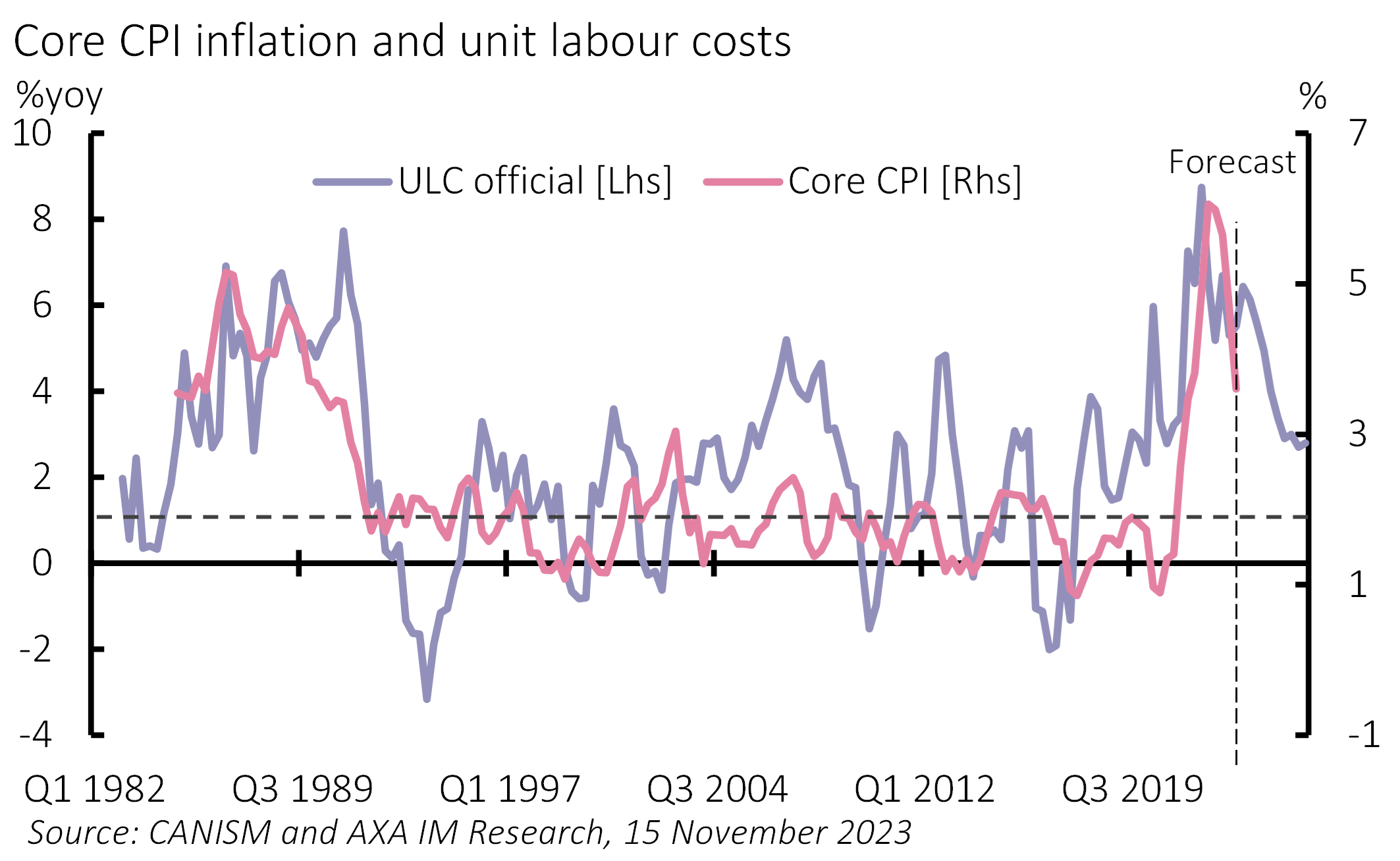

Exhibit 1: Weak productivity adds to BoC inflation challenge

Canada faces idiosyncratic and interrelated challenges in achieving core disinflation. It is a high-migration economy; it has high housing costs and relatedly elevated household debt; and it has suffered from weak productivity growth since the pandemic – unusual given its high-skilled migration policy. A sharp increase in public sector employment and protracted business investment weakness are proximate causes of this, but the International Monetary Fund has raised concerns about resource misallocation, highlighting similarities with other economies experiencing housing booms. Weak productivity looks set to keep unit labour costs elevated and challenge core inflation returning to 2% even in 2025 (Exhibit 1).

The BoC is focused on getting inflation to target and is very concerned about core inflation. Yet, the economy appears on the brink of recession, threatening a more meaningful adjustment in housing with financial stability repercussions. We expect the BoC to leave policy at 5.00%, allowing real rates to increase over the next few quarters. Yet concerns about inflation stickiness suggest a slower easing in policy next year, even in the face of weak growth. We forecast the BoC to cut rates by 125bps over 12 months from July 2024, taking the key rate to 4.25% by end-2024 and 3.5% by July 2025. This is slightly later than markets forecast – and what pure policy rules imply. These challenges highlight why the BoC is keen for fiscal and monetary policy to be aligned, something Finance Minister Chrystia Freeland’s recent Budget broadly delivered.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2023. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.