UK Outlook – Lags could push Bank of England to faster cuts

- 30 Noviembre 2023 (5 min de lectura)

Key points

- Although BoE policy appears to have peaked, rising mortgage rates will continue to tighten monetary conditions throughout 2024

- We see the economy on the cusp of recession in 2024, with risks skewed lower. Growth should accelerate somewhat in 2025

- Given the policy lags, we see the BoE easing from August next year – and more quickly than expected

Lags threaten recession

The UK has had a difficult year but the past 12 months have seen inflation fall to 4.7% from 11.1%, the economy avoid recession and gilts outperform their peers. But 2024 looks set to be tougher. Further disinflation should support household spending power but tighter monetary policy is likely to bear down on households. Despite a smaller proportion of outstanding mortgages, the impact of the sharp rise in mortgage rates will be marked. It is also lagged, with more fixed deals than in previous cycles (Exhibit 1). This delayed the impact this year, but looks set to grow next, including via pass-throughs to rents (already rising at a double-digit pace) as buy-to-let landlords pass on higher borrowing costs.

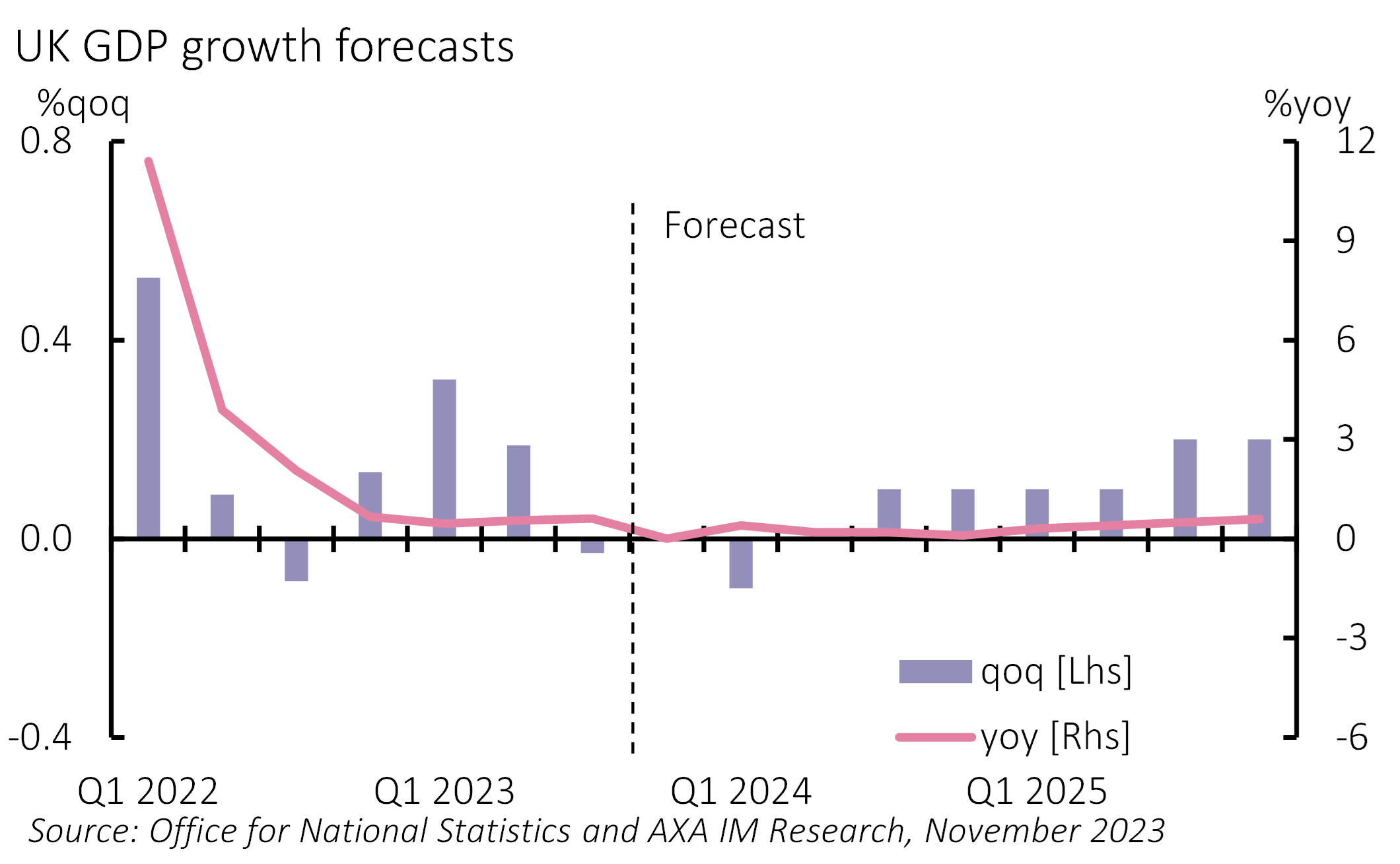

Exhibit 1: UK projected to narrowly avoid recession (again)

Weak consumer spending is likely to dominate the GDP outlook for 2024 and 2025. However, a weak cyclical outlook, elevated borrowing rates and political uncertainty, including infrastructure project cancellations and government commitment to climate change are also likely to contribute to weaker investment. We forecast GDP growth of 0.0% in 2024 and 0.5% in 2025 (from a forecast 0.5% in 2023). Our central view is perilously close to recession, with risks skewed in this direction. However, we forecast a modest acceleration in activity across 2025 as the pass-through of previous tightening ebbs and we anticipate fresh easing.

Weaker growth should loosen the labour market further. We forecast a rise in unemployment to 5% from 4.2% at present, a rise we see occurring sooner than the Bank of England (BoE) does. As such, we forecast wage growth slowing from an elevated 7.9% at present to below 4% by end-2025. Such an easing in labour conditions would help disinflation. The decline in inflation to date is because of a combination of falling energy inflation, slower food price inflation and a sharper fall in non-energy core goods. Services inflation remains elevated for now but has started to ease. The expected loosening in the labour market should see further services disinflation. We forecast inflation averaging 7.5% in 2023, 3.1% in 2024 and 1.8% in 2025. Our forecast sees inflation falling below target by mid-2025. We also recognise a risk that wage inflation remains stickier, which could delay broader services disinflation.

The BoE has left its benchmark interest rate at 5.25% since September and we think it has peaked. The lagged transmission of previous tightening is likely to tighten conditions further across 2024 and into 2025, even as spare capacity rises, and inflation falls. We expect the BoE to start easing policy in 2024 as its focus shifts to inflation falling below target the following year and being on track to remain there over its forecast horizon. We expect the BoE to confirm wage growth deceleration next spring before lowering interest rates by 25bp in August (with risks skewed to an earlier cut). We then forecast rate cuts to 4.50% by end-2024 and to 3.75% by mid-2025 – a sharper reduction than markets currently expect. We also expect the BoE to maintain quantitative tightening through 2025, with a broadly stable pace of active sales.

The UK is also due a General Election within the coming two years – most likely in October 2024. Polls and recent by-elections point to a Labour government for now, although the current Conservative government has a sizeable majority. Both parties are once again competing over the centre ground (having diverged to extremes over the last decade). A centrist government and significant fiscal constraints should limit the differences either new government has on the economy for 2025. We expect a modest fiscal easing (around 0.5% of GDP) in March. A new government is likely to need to tighten significantly in the first few years of the next term, which may add to a loosening monetary policy dynamic.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2023. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.