Cómo integrar los bonos verdes en una asignación global

- 31 Octubre 2023 (3 min de lectura)

-

Los bonos verdes siguen siendo uno de los instrumentos más adecuados para obtener beneficios medioambientales al tiempo que se accede a un universo global, diversificado y bien equilibrado

-

La predisposición de los inversores por esta clase de activos sigue siendo fuerte, pero pueden enfrentarse a un dilema de tracking error

-

Los bonos verdes, combinados con una pequeña asignación a bonos del Tesoro de Estados Unidos, ofrecen potencialmente los beneficios de invertir en bonos verdes a la vez que abordan el dilema del error de seguimiento (tracking error)

Crecimiento del mercado de bonos verdes y oportunidades

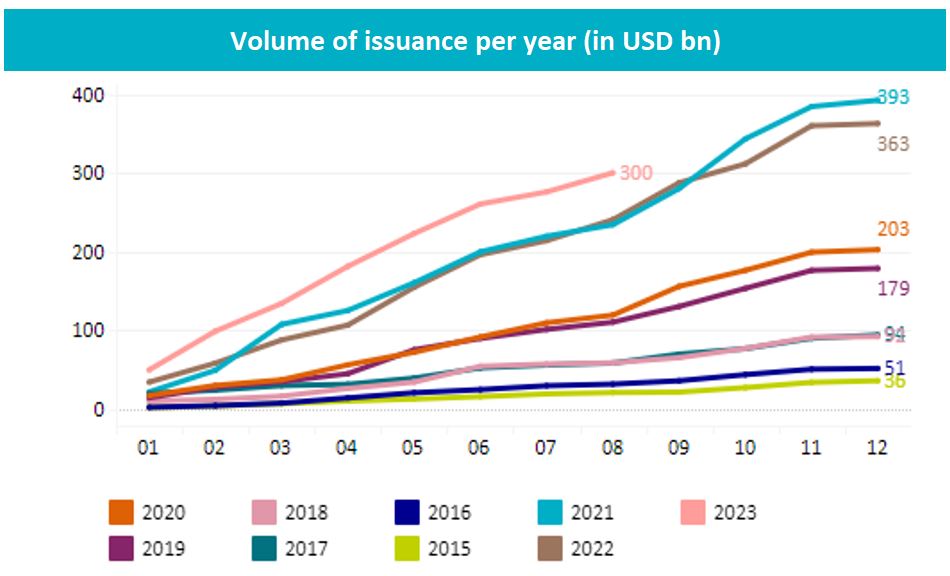

En los últimos años, el mercado de bonos verdes ha pasado de ser un nicho a convertirse en una alternativa creíble al mercado de bonos convencionales. En lo que va de año, la emisión de bonos verdes ha superado en un 25% los anteriores niveles récord alcanzados en 2022 y 20211 gracias a la continua diversificación del sector crediticio y al aumento de las emisiones de deuda pública. Históricamente, los inversores se han sentido atraídos por esta clase de activos ante las ventajas de una mayor transparencia, la posibilidad de hacer un seguimiento de los proyectos financiados, evaluar su beneficio medioambiental y medirlo con KPI claros. Ahora, esta tendencia de elevados niveles de emisión permite a los bonos verdes ofrecer a los inversores un universo global y diversificado de más de 1,4 billones de dólares con más de 700 emisores.

Fuente: AXA IM, Bloomberg a 31 de agosto de 2023

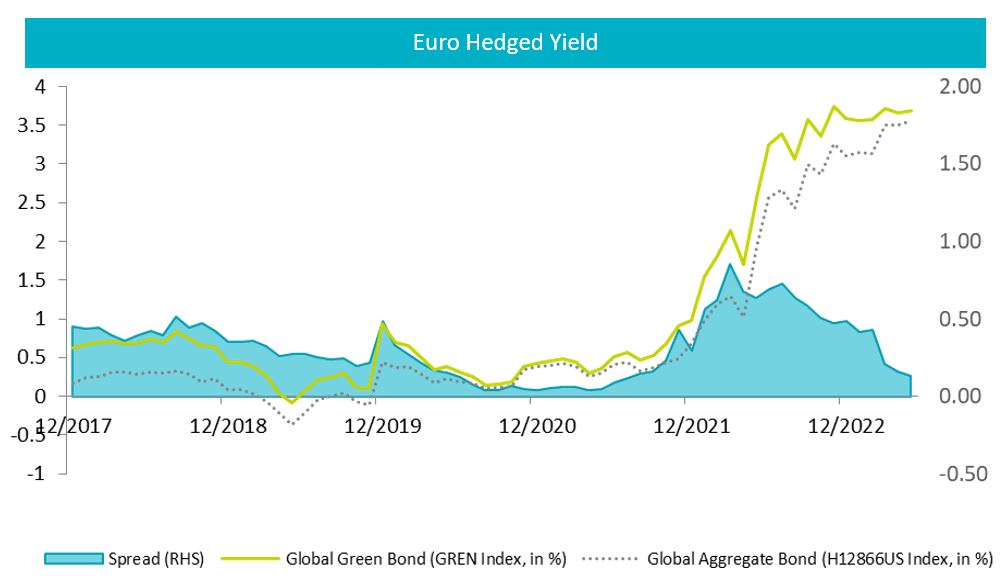

Fuerte apetito de los inversores

Los inversores institucionales fueron los primeros en captar el potencial del instrumento en un contexto de creciente concienciación sobre los riesgos del cambio climático, mayor demanda de transparencia y escrutinio normativo. Sin embargo, los bonos verdes no tardaron en conquistar también a los inversores mayoristas y minoristas, que buscaban soluciones de inversión sostenibles y creíbles. Mientras los tipos alcanzan máximos plurianuales, los bonos verdes también ofrecen ahora la posibilidad de captar niveles de rendimiento atractivos y un repunte decente en comparación con el universo convencional, en un momento en el que los bancos centrales están alcanzando sus tipos máximos.

Fuente: AXA IM, Bloomberg a 31 de agosto de 2023

Sin embargo, si bien algunos inversores tienen la flexibilidad de construir una asignación personalizada en la que los bonos verdes encajen perfectamente, muchos siguen gestionando asignaciones estratégicas de activos basadas en índices de referencia convencionales y se enfrentan al dilema del error de seguimiento.

El dilema del error de seguimiento (tracking error)

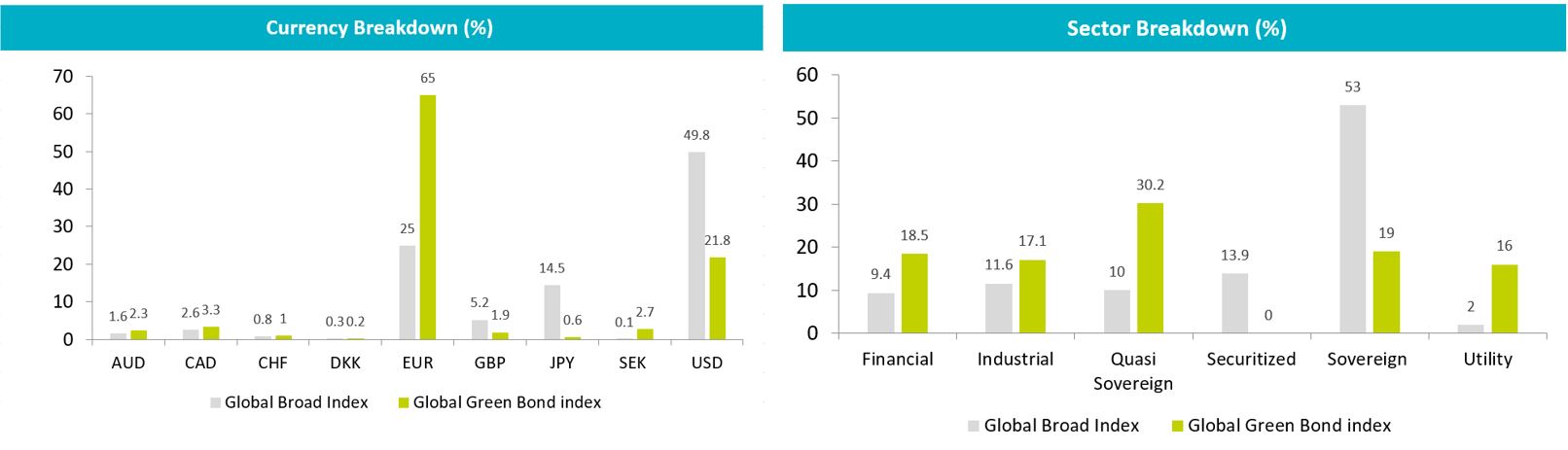

Aunque el mercado de bonos verdes puede haber convergido hacia el mercado de bonos convencionales en lo que respecta a la duración media o las calificaciones, persisten algunas diferencias. El universo de los bonos verdes está más concentrado en las divisas euro y dólar, y ofrece una mayor exposición a las deudas crediticias que el mercado convencional.

Fuente: AXA IM, Bloomberg a 31 de agosto de 2023

Estas diferencias implican un tracking error de casi 200 puntos básicos entre un bono verde global y un índice agregado global. Esto no se tradujo históricamente en grandes diferencias de rentabilidad, con una correlación entre los dos universos en los últimos cinco años de alrededor del 91%2 . Sin embargo, el repunte de la volatilidad de los tipos observado en 2022 ha puesto de relieve que estas diferencias no deben ignorarse a la hora de considerar una asignación de bonos verdes frente a un índice de referencia agregado convencional.

Combinar bonos verdes con bonos del Tesoro de Estados Unidos

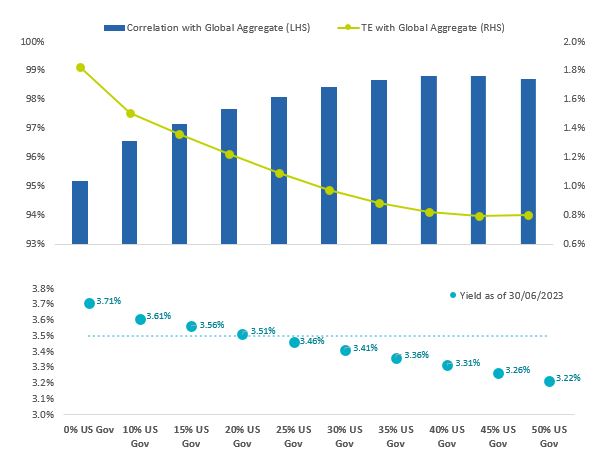

Creemos que hay una forma muy sencilla de realizar asignaciones a bonos verdes al tiempo que se aborda este dilema. Descubrimos que la combinación de bonos verdes con bonos del Tesoro estadounidense debería aumentar la correlación de rendimiento y disminuir el error de seguimiento frente a un universo agregado global. Esta combinación aborda las dos diferencias clave que destacamos entre los bonos verdes y el mercado convencional con un enfoque muy líquido y de bajo coste.

Para definir la asignación más óptima, realizamos una serie de carteras que combinaban bonos verdes con hasta un 40% de bonos del Tesoro estadounidense. Los resultados demostraron que con una asignación de hasta el 25% a bonos del Tesoro estadounidense, el error de seguimiento debería disminuir y la correlación de rentabilidad mejorar, manteniendo al mismo tiempo un nivel de rendimiento superior o similar. Sin embargo, si se sigue asignando más a los bonos del Tesoro estadounidense, es probable que la correlación alcance un tope antes de descender, y que el error de seguimiento toque suelo.

Fuente: AXA IM, Bloomberg a 31 de agosto de 2023

Creemos que una asignación del 75% a bonos verdes combinada con un 25% a bonos del Tesoro estadounidense sería una forma potencialmente óptima de obtener exposición a los bonos verdes, minimizar el error de seguimiento, maximizar la correlación y preservar el rendimiento de la asignación resultante. De hecho, estas combinaciones deberían ofrecer una correlación del 98% con un universo global agregado (frente al 91% de los bonos verdes por sí solos) con un error de seguimiento del 1% (la mitad de lo que presentaba el universo de bonos verdes).

Mirar al futuro

El mercado de bonos verdes es cada vez más dinámico y debería seguir ofreciendo interesantes oportunidades de inversión en el futuro. Las ventajas de la transparencia, la mensurabilidad y los rendimientos competitivos tanto en términos absolutos como relativos hacen que este universo bien equilibrado resulte especialmente interesante para los inversores que buscan valoraciones atractivas y una solución sostenible creíble. Tanto si optan por un enfoque personalizado del universo de los bonos verdes como por una estrategia combinada, creemos que los inversores pueden aprovechar el universo con enfoques innovadores a la par que sencillos.

- RnVlbnRlOiBBWEEgSU0sIEJsb29tYmVyZyBhIDMxIGRlIGFnb3N0byBkZSAyMDIzLiBMb3Mgbml2ZWxlcyBkZSBlbWlzacOzbiBhbGNhbnphcm9uIGxvcyAzMDAuMDAwIG1pbGxvbmVzIGRlIGTDs2xhcmVzLg==

- RnVlbnRlOiBBWEEgSU0gYSAzMSBkZSBqdWxpbyBkZSAyMDIz

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).»

© AXA Investment Managers Paris, S.A. 2023. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.