Resumen – Ajuste de mitad de ciclo, no desplome de fin de ciclo

- 14 Diciembre 2023 (5 min de lectura)

Puntos clave

- Tras la resiliencia de 2023, esperamos que el crecimiento mundial se ralentice en 2024, lo que debería ser un ajuste de mitad de ciclo, no un colapso de fin de ciclo. En 2025 deberíamos observar una aceleración

- Es probable que los bancos centrales relajen su política ante una mayor desinflación, pero la mayoría gestionará una política restrictiva en lugar de adoptar nuevas medidas acomodaticias

- 2024 será un gran año para las elecciones. Es probable que las elecciones presidenciales en EE.UU. sean las que tengan mayores consecuencias a nivel mundial

Terreno incierto

Las perspectivas para 2024 y 2025 se basan en las incertidumbres de finales de 2023, aunque sean menores de las que había a principios de 2020 cuando llegó la pandemia. Las incertidumbres geopolíticas reflejan las de finales de 2021, antes de la invasión rusa de Ucrania, ya que la crisis de Oriente Medio plantea un riesgo importante para la economía mundial. Una escalada del conflicto corre el riesgo de tener un fuerte impacto en los precios del petróleo, la actividad regional y la confianza mundial. Sin embargo, no es obvio que la escalada sea la vía más probable, ya que EE. UU. y otros países apoyan a Israel, pero advierten de sus acciones, además de unos intereses más divergentes en toda la Península Arábiga que restringen a las fuerzas reaccionarias.

Más allá de la geopolítica, existe incertidumbre en torno a la posición cíclica de la economía mundial. Esto se ejemplifica en EE. UU., donde las expectativas de recesión se han desvanecido. Las recientes convulsiones económicas no han sido cíclicas: la pandemia fue una crisis exógena que forzó una profunda recesión, lo que dio lugar a restricciones de la oferta y a respuestas políticas que avivaron la demanda. La inflación resultante no fue el producto de un sobrecalentamiento de la economía de fin de ciclo. La incertidumbre sigue rodeando el grado de cambio estructural casi permanente que han visto las economías, así como el equilibrio entre el ajuste de los bancos centrales y la demanda acumulada. La evaluación que hacemos consiste en saber si la economía se enfrenta a un ajuste de fin o de mitad de ciclo.

Las recesiones ya no son la previsión central

Para las economías occidentales, prevemos ajustes de mitad de ciclo. En EE. UU., esperábamos que el grado de endurecimiento de la Reserva Federal provocara una caída de la producción y una recesión leve. Sin embargo, la resistencia de los consumidores ha provocado una desaceleración por tramos. Ahora esperamos que EE. UU. entre en la fase más amplia de su desaceleración y que el gasto de los consumidores se relaje con respecto al sólido crecimiento durante el verano. Esto debería traducirse en una desaceleración a un ritmo inferior al potencial del 1,1% en 2024, antes de que la economía repunte por encima de la tendencia para finales de 2025; prevemos una expansión del 1,6%. Ya no pronosticamos una recesión total. Con una ligera relajación del mercado laboral asociada, la inflación debería alcanzar el mandato de la Fed en 2025, pero terminar el año ligeramente al alza. Esto sugiere un margen limitado para renovar la relajación monetaria de la Fed. Prevemos pequeños recortes de tipos (tres este año, dos el próximo), pero los caracterizamos como una restricción moderada en lugar de una flexibilización completa.

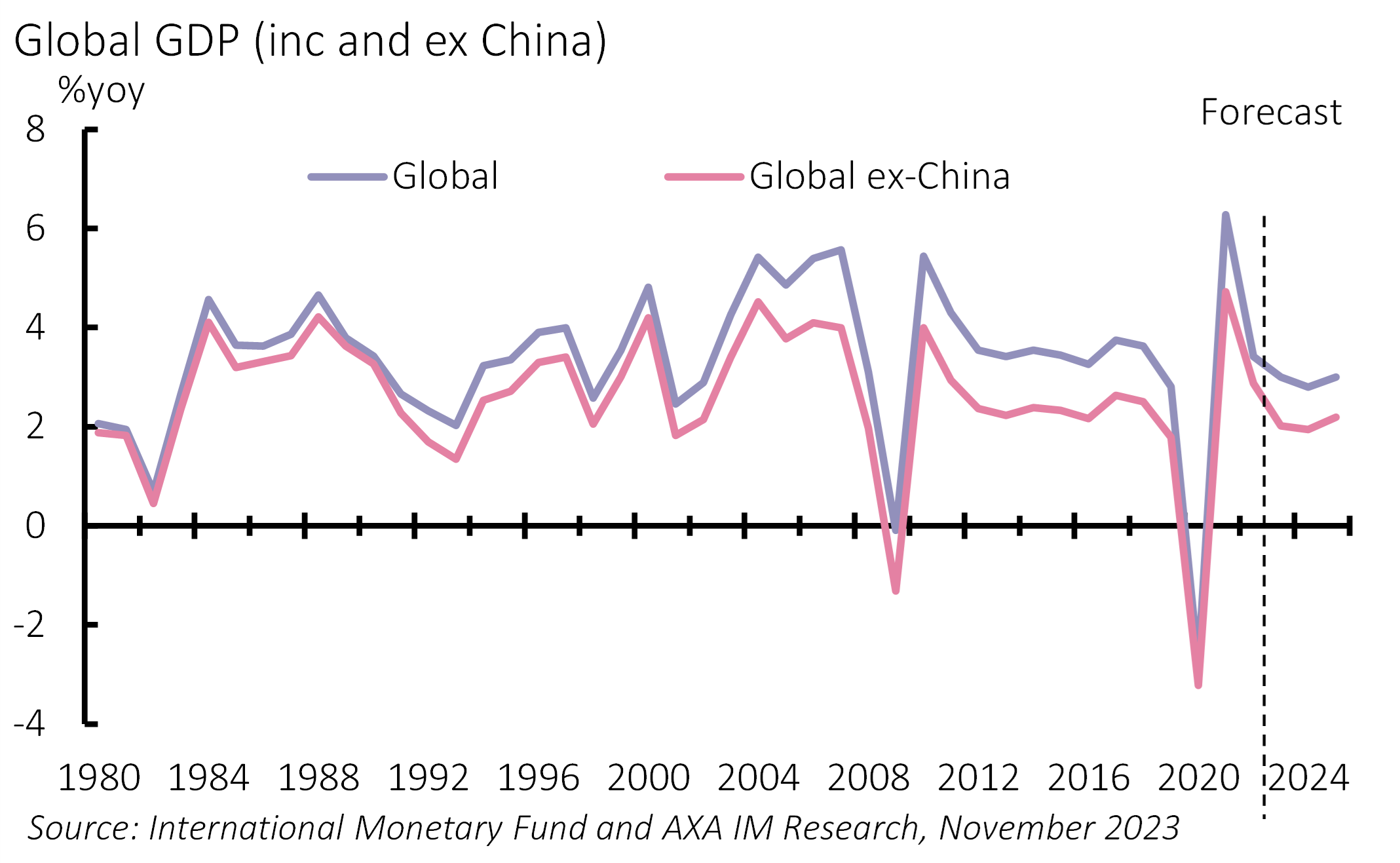

Gráfico 1: Se espera que el crecimiento mundial se ralentice en 2024

Las economías europeas se enfrentan a una prueba más dura. Las actuales restricciones de la oferta siguen afectando a las economías de la zona euro. El sólido crecimiento salarial y la limitada relajación de los mercados laborales deberían ver un crecimiento más firme de la renta real disponible a medida que la inflación caiga en los próximos 18 meses. Esto debería mitigar los riesgos de contracción total, a pesar del débil contexto de inversión. Prevemos un crecimiento del PIB de la zona euro del 0,5% este año y de tan solo el 0,3% el próximo, por debajo del consenso, antes de subir al 0,8% en 2025. Sin embargo, es poco probable que ni siquiera esta perspectiva moderada provoque una fuerte caída de la inflación, ya que el débil crecimiento de la oferta debería limitar la aparición de capacidad sobrante. Creemos que la inflación volverá a su objetivo hacia mediados de 2025 y que el BCE relajará su política monetaria, pero con más cautela de lo que prevén los mercados, ya que solo pronosticamos el primer recorte a partir de junio de 2024, para terminar 2024 en el 3,25% y 2025 en el 2,75%.

Es probable que el Reino Unido se enfrente a unas perspectivas más débiles. Prevemos un crecimiento del 0,5% este año, del 0,0% en 2024 y del 0,5% en 2025 y somos muy cautelosos con el efecto retardado del endurecimiento monetario del Banco de Inglaterra (aunque la política parece haber tocado techo ahora) y es probable que los aplazamientos de las hipotecas endurezcan las condiciones monetarias en 2024. Nuestra previsión principal es que el Reino Unido se encuentra en la cúspide de la recesión; los riesgos tienden a la contracción. Es probable que la preocupación por la rigidez salarial haga que el Banco de Inglaterra se mantenga en espera hasta el segundo semestre de 2024, pero entonces creemos que el paso retardado de los estímulos políticos requerirá estímulos exagerados. Prevemos que los tipos cierren el próximo año en el 4,5% y 2025 en el 3,75%.

Más allá de la dinámica cíclica

Parece que las medidas firmes de las autoridades chinas van a alcanzar el objetivo de crecimiento de China para 2023 de «alrededor del 5%»; prevemos un 5,2%. Los estímulos deberían acelerar el ritmo de crecimiento trimestral el próximo año, aunque esto equivalga a un menor crecimiento anual del 4,5%, antes de ralentizarse en 2025 hasta el 4,2%. Esperamos más estímulos si el crecimiento flaquea. La dependencia de la economía en los impulsos fiscales/de infraestructuras está generando una economía desequilibrada y aumentando la inadecuada asignación de recursos, con implicaciones para las perspectivas de crecimiento a largo plazo de China. El remedio a más largo plazo serían las reformas estructurales impulsadas por el mercado. Sin embargo, esto parece ir en contra del apetito de control del presidente Xi Jinping. Esto crea un riesgo a largo plazo para China. No esperamos que esto se materialice en los próximos dos años, pero lastrará las perspectivas a más largo plazo.

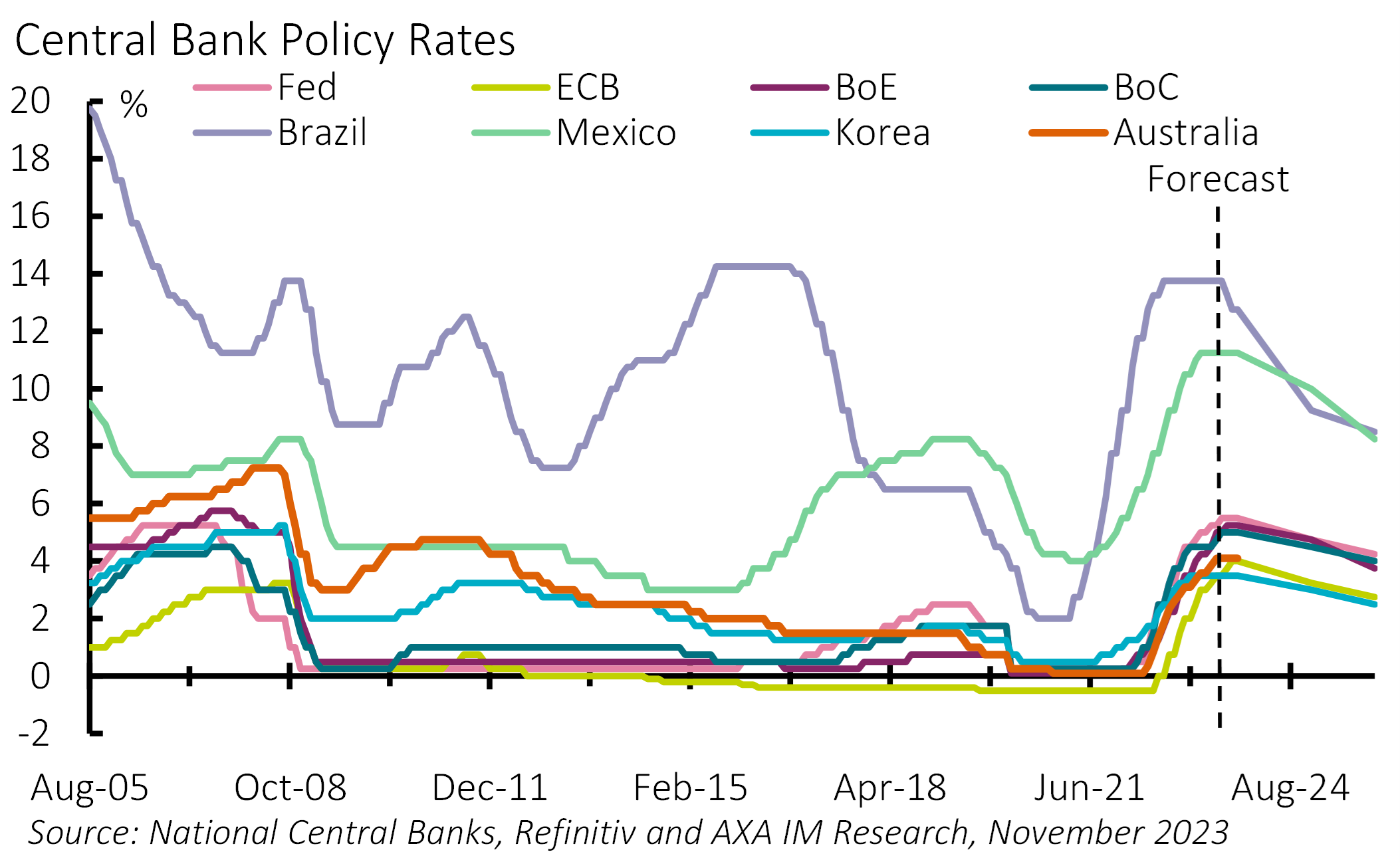

Gráfico 2: Los bancos centrales deberían relajar (aún más) la política monetaria

Japón se enfrenta a cambios a largo plazo con una inflación por encima del objetivo del 2% del Banco de Japón tras décadas de lucha contra la deflación. El Banco de Japón prácticamente ha desmantelado su control de la curva de tipos, pero se ha mostrado cauto ante una nueva retirada de estímulos acomodaticios. Está monitorizando la evolución de los salarios para determinar su próximo movimiento. Los primeros indicios apuntan a un crecimiento salarial sólido (real positivo) el próximo año. Esperamos que el Banco de Japón retire su política de tipos de interés negativos en torno a la primavera y prevemos un ligero ajuste a partir de entonces. Sin embargo, tras décadas de tipos cercanos a cero, la economía es vulnerable a los ajustes de tipos. Los riesgos de estabilidad fiscal y financiera deberían hacer que el Banco de Japón suba los tipos, aunque ligeramente hasta el 0,25% para finales de 2025.

Mercados emergentes estructuralmente más sólidos

Los mercados emergentes resistieron mejor en términos de crecimiento en 2023, a pesar de que la inflación cayó en líneas generales de acuerdo con las expectativas (aunque los tipos subyacentes siguieron siendo más persistentes), lo que permitió a muchos bancos centrales emergentes relajar sus políticas. Esta situación debería continuar, aunque es probable que un crecimiento mundial más débil y unas condiciones financieras restrictivas sean factores adversos el próximo año. Es probable que la inflación siga cayendo, aunque la desinflación debería verse más impulsada por los ajustes subyacentes. Los bancos centrales han adoptado un tono más prudente y es probable que prevalezca: prevemos recortes de tipos en 2024, pero coherentes en general con la estabilización de los tipos reales.

Nuestras perspectivas sugieren que el crecimiento mundial se ralentizará al 2,8% en 2024, por debajo del 3,0% de 2023, antes de acelerarse al 3,0% en 2025, y que la mayoría de las economías evitarán la recesión (Gráfico 1). Este ajuste de mitad de ciclo debería hacer que los tipos de interés de los bancos centrales caigan, pero se prevé que se mantengan como mínimo neutros en la mayoría de las regiones (Gráfico 2). La situación se ha comparado con el aterrizaje suave de Estados Unidos a mediados de la década de 1990. Pero es una comparación incómoda para las economías emergentes, pues se trata de un periodo recordado por las crisis sistémicas de los mercados emergentes, como México (1994), Asia (1997) y Rusia (1998). Aunque las condiciones seguirán siendo ajustadas, observamos una mejora estructural significativa desde entonces, incluida la credibilidad institucional, las expectativas de inflación estancada, los tipos de cambio flotantes, bancos mejor capitalizados y la ausencia de flujos de capital excesivos últimamente. Siguen existiendo excepciones y las condiciones estrictas provocarán tensiones en algunas regiones, pero nos preocupa menos el riesgo de un choque sistémico en los mercados emergentes.

Un periodo prolongado de tipos elevados aumenta los costes medios de financiación para los hogares, las empresas y los países, lo que sugiere una vulnerabilidad elevada. Desde el punto de vista fiscal, seguiremos de cerca los riesgos de Italia, un país con una deuda elevada y altos rendimientos soberanos que recientemente ha retrasado su plan de alcanzar un déficit del PIB inferior al 3% para 2026. Francia también ha retrasado su expectativa hasta 2027. También nos centramos en EE. UU. Las últimas previsiones oficiales de déficit están en una media de casi el 6% durante el resto de esta década. Con una previsión de deuda del 98% para 2023, por ahora es sostenible. Pero con la previsión de que la deuda supere el 110% para 2030, los mercados cuestionarán la sostenibilidad futura en algún momento.

La carta de Trump

El próximo año será un año clave para la política. Más de 2000 millones de personas acudirán a las urnas, la mayoría para las elecciones de la India en abril/mayo. En los mercados emergentes se celebrarán 19 elecciones en 2024; prestaremos mucha atención a las de Taiwán (enero), Sudáfrica (mayo/agosto) y México (junio). Sin embargo, es probable que las elecciones más importantes para los mercados emergentes (y para el mundo) sean las elecciones presidenciales estadounidenses. Aunque no estamos seguros de que vaya a repetirse lo ocurrido en 2020 con Joe Biden y Donald Trump, sigue pareciendo lo más probable de momento. El regreso del presidente Trump tendría implicaciones internas en términos de ajuste de la política fiscal. Sin embargo, a escala mundial su posible impacto en los acontecimientos geopolíticos plantea la mayor incertidumbre: la reanudación de las guerras comerciales y preguntas sobre el apoyo a Ucrania e Israel. Las elecciones europeas (mayo) y las británicas (probablemente octubre) también deberían tener importantes repercusiones locales.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2023. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.