Los avances en la IA y el aumento de la tensión en los mercados laborales provocan un fuerte repunte del sector de la robótica y la automatización

- 23 Octubre 2023 (5 min de lectura)

- La innovación tecnológica y la escasez de mano de obra están impulsando el crecimiento de la robótica y la automatización

- Vemos posibles oportunidades de inversión en los fabricantes de semiconductores que están detrás de esta tecnología

- Las empresas de diversos sectores también están recogiendo los beneficios de la automatización, aumentando así su potencial de inversión a largo plazo

Los avances significativos en el ámbito de la inteligencia artificial (IA) y la continua tensión en los mercados laborales están impulsando el uso de la automatización, ya que cada vez son más las empresas que recurren a la robótica para aumentar la eficiencia, la seguridad y la precisión.

En este contexto, las fábricas de todo el mundo introdujeron un número récord de robots industriales en 2022 (553.052), lo que supone un aumento del 5% frente al total de 2021, según la Federación Internacional de Robótica (IFR, por sus siglas en inglés). Según este organismo, se espera que entre 2023 y 2026 el mercado crezca un 7% anual.1

La industria del automóvil concentra alrededor de un tercio de los robots en fábricas de todo el mundo y, naturalmente, tiene una larga historia con la automatización.2

Hace más de un siglo, en 1913, la Ford Motor Company introdujo una cadena de montaje de producción que se considera una forma temprana de automatización, mientras que General Motors utilizó robots para soldar a principios de la década de 1960.3

En la actualidad, la mayoría de los fabricantes de automóviles utilizan la automatización en casi todas las etapas de la producción de vehículos, y la fabricación de baterías para vehículos eléctricos se perfila como un nuevo gran mercado para las tecnologías de automatización. También estamos asistiendo a interesantes avances en el uso de la inteligencia artificial para desarrollar vehículos eléctricos y coches capaces de optimizar el consumo de combustible, navegar en tiempo real, alertar a los conductores de problemas de mantenimiento e incluso conducir de forma autónoma.4

Tanto en la industria del automóvil como en otras industrias manufactureras, el uso de la robótica y la automatización puede reducir los costes y aumentar la eficiencia, la calidad y la seguridad. Las fábricas conectadas o inteligentes pueden recopilar y evaluar datos que permiten optimizar procesos, lo que ayuda a los fabricantes a responder con rapidez a los cambios en la demanda y a reconocer problemas antes de que causen mayores trastornos.

Cambios en la demografía y en el comportamiento de los consumidores

Las capacidades que ofrece la robótica se han desarrollado más allá de la industria y la fabricación tradicionales; muchos otros sectores están aprovechando el poder de la automatización. En el sector de la atención sanitaria, la cirugía robótica permite que los médicos realicen intervenciones complejas con mayor precisión y control, mientras que la IA puede automatizar trabajo administrativo, ayudar a adaptar la medicación a cada paciente y desempeñar un papel en el desarrollo de fármacos.5

Esto puede traducirse en un aumento de la eficiencia y en una mejora de la atención de los pacientes, una disminución de los riesgos gracias al aumento de la precisión y un ahorro de costes para los proveedores. Los cambios demográficos también desempeñan un papel en esta situación, ya que el aumento de la proporción de población de edad avanzada obliga a los gobiernos a buscar formas más baratas y eficientes de brindar atención.

La pandemia de COVID-19 impulsó el crecimiento del comercio electrónico y esto supuso para muchos minoristas y distribuidores aumentar el cumplimiento de los pedidos recurriendo cada vez más a la automatización. Desde Amazon hasta la cadena de supermercados Ocado, las empresas utilizan la robótica de almacén para gestionar pedidos, recoger, clasificar, empaquetar, etc., y se prevé que este mercado prácticamente se duplique, pasando de 12.900 millones de dólares en 2023 a cerca de 25.000 millones de dólares en 2028.6

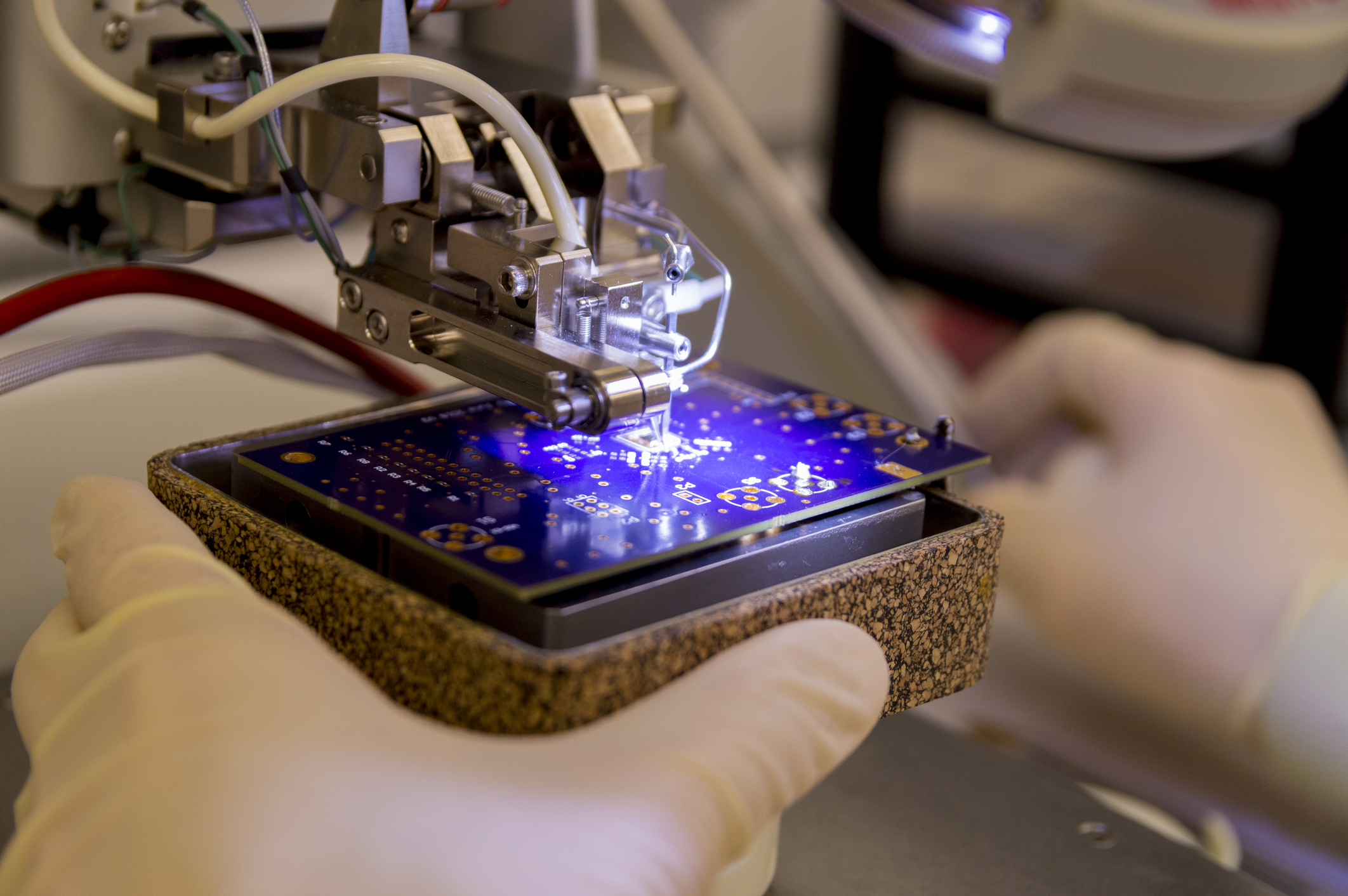

Los fabricantes de chips son esenciales para la automatización

Las empresas de software, los fabricantes de semiconductores y los productores de otros componentes para robótica y automatización, como sensores y sistemas de visión, están impulsando estas nuevas oportunidades en todos los sectores. Están innovando y ampliando su capacidad para suministrar chips y piezas para dispositivos cada vez más complejos, abordando problemas y oportunidades que habrían sido inimaginables en el pasado. Según McKinsey, el mercado mundial de semiconductores registró unas ventas de 600.000 millones de dólares en 2021, y se espera que crezca hasta convertirse en una industria de 1 billón de dólares en 2030.7

La cotización de las acciones de Nvidia, fabricante de chips, se ha disparado este año8 y, en agosto, la empresa presentó avances que, según afirma, podrían llevar el aprendizaje automático a un nuevo nivel, lo que incluye la adaptación del hardware a tareas específicas de IA.9 Otro desarrollador de semiconductores, AMD, también es un actor clave en este ámbito y tiene previsto aumentar la producción de chips para IA generativa.10

Los avances en el ámbito de la IA están impulsando mejoras en el diseño y la producción de semiconductores, ya que los chips deben ser cada vez más complejos. Al mismo tiempo, la propia industria de los semiconductores está incorporando la IA en áreas como el diseño de semiconductores, donde las soluciones de IA ayudan a los diseñadores a probar y diseñar nuevos chips más rápidamente, lo que fomenta tanto la innovación como la eficiencia en el sector.

La política gubernamental fomenta la adopción

La política gubernamental también está impulsando el crecimiento en el sector. En Estados Unidos, la Ley CHIPS inyecta 52.000 millones de dólares para la innovación tecnológica, centrada en el diseño de semiconductores y en la producción nacional de semiconductores.11 En septiembre, el gobierno estadounidense anunció que se habían concedido 238 millones de dólares para crear ocho centros regionales de innovación en microelectrónica, la mayor adjudicación hasta la fecha en virtud de la Ley CHIPS.12

Además, la introducción de la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés), que también entró en vigor en agosto de 2022, asigna más gasto a la producción nacional estadounidense, centrándose en tecnologías clave.13 Desde la aprobación de estas leyes, las empresas han destinado más de 200.000 millones de dólares a la producción de semiconductores y tecnologías limpias en Estados Unidos, según los estudios, casi el doble que en 2021.14

Aunque Estados Unidos está a la vanguardia de la industria del diseño de chips, actualmente solo representa el 12% de la fabricación mundial de semiconductores, ya que la mayor parte —alrededor del 75%— se lleva a cabo en Asia Oriental.15

Mientras tanto, en el sector manufacturero, la maquinaria estadounidense se encuentra entre las más antiguas que ha habido nunca. Según los datos de 2022, la edad media del capital manufacturero es de 11 años, frente a una media de ocho años en las últimas décadas,16 , lo que indica que las renovaciones son inminentes.

Por otra parte, la Ley Europea de Chips entró en vigor en septiembre y busca incrementar el porcentaje de producción mundial de semiconductores de la Unión Europea de un 10% a, como mínimo, un 20% para el final de esta década.17 Uno de los proyectos en el marco de la Ley es una joint venture entre la asiática Taiwan Semiconductor Manufacturing Company (TSMC), que domina la industria mundial de fabricación de chips, y un grupo de fabricantes europeos, para producir semiconductores avanzados en Alemania.18

Con respaldo fundamental

Según McKinsey, las empresas industriales de todo el mundo prevén realizar grandes inversiones en robótica y automatización, con las empresas de logística y cumplimiento a la cabeza.19 Sin embargo, el análisis revela que la implementación exitosa es motivo de preocupación para las empresas, lo que sugiere que los proveedores de robótica y automatización con más éxito serán los que puedan ayudar a sus clientes industriales a superar los retos.

Mientras tanto, se espera que la adopción de nuevas tecnologías impulse el crecimiento del empleo en más de la mitad de las empresas encuestadas en la edición 2023 del informe sobre el futuro del empleo del Foro Económico Mundial, al tiempo que desplazará puestos de trabajo en una quinta parte de las empresas.20 En lugar de sustituir a los trabajadores, muchas empresas utilizan robots colaborativos, o «cobots», para que los humanos trabajen con los robots o junto a ellos.

La combinación de los cambios en la demanda de los consumidores y las empresas, y el respaldo de nuevas políticas gubernamentales e inversiones, supone un impulso potencial considerable para el sector de la robótica y la automatización. A medida que la demanda de tecnología se haga más compleja, vemos posibles oportunidades de inversión en las empresas de semiconductores que innoven para seguir el ritmo de estas necesidades cambiantes. Los cambios demográficos y la tensión de los mercados laborales también favorecen el crecimiento de la robótica y la automatización.

Mientras tanto, los sectores que están a la vanguardia en el aprovechamiento de los beneficios de la IA, como el transporte y la atención sanitaria, parecen en condiciones de seguir beneficiándose a medida que se generalice el uso de la robótica y la automatización.

Creemos que el sector de la robótica y la automatización es un mercado de crecimiento significativo, cuyo desarrollo se encuentra aún en una fase incipiente, no solo por su potencial de expansión, sino también por las oportunidades de inversión a largo plazo que presenta.

- PGEgaHJlZj0iaHR0cHM6Ly9pZnIub3JnL2lmci1wcmVzcy1yZWxlYXNlcy9uZXdzL3dvcmxkLXJvYm90aWNzLTIwMjMtcmVwb3J0LWFzaWEtYWhlYWQtb2YtZXVyb3BlLWFuZC10aGUtYW1lcmljYXMiPldvcmxkIFJvYm90aWNzIDIwMjMgUmVwb3J0OiBBc2lhIGFoZWFkIG9mIEV1cm9wZSBhbmQgdGhlIEFtZXJpY2FzIC0gRmVkZXJhY2nDs24gSW50ZXJuYWNpb25hbCBkZSBSb2LDs3RpY2EgKGlmci5vcmcpPC9hPg==

- PGEgaHJlZj0iaHR0cHM6Ly9pZnIub3JnL2lmci1wcmVzcy1yZWxlYXNlcy9uZXdzL29uZS1taWxsaW9uLXJvYm90cy13b3JrLWluLWNhci1pbmR1c3RyeS13b3JsZHdpZGUtbmV3LXJlY29yZCI+T25lIE1pbGxpb24gUm9ib3RzIFdvcmsgaW4gQ2FyIEluZHVzdHJ5IFdvcmxkd2lkZSDigJMgTmV3IFJlY29yZCAtIEZlZGVyYWNpw7NuIEludGVybmFjaW9uYWwgZGUgUm9iw7N0aWNhIChpZnIub3JnKTwvYT4=

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuYXV0b21hdGUub3JnL2VkaXRvcmlhbHMvdGhlLWhpc3Rvcnktb2YtaW5kdXN0cmlhbC1hdXRvbWF0aW9uLWluLW1hbnVmYWN0dXJpbmciPlRoZSBIaXN0b3J5IG9mIEluZHVzdHJpYWwgQXV0b21hdGlvbiBpbiBNYW51ZmFjdHVyaW5nIChhdXRvbWF0ZS5vcmcpPC9hPiAvIDxhIGhyZWY9Imh0dHBzOi8vd3d3LmF1dG9tYXRlLm9yZy9ibG9ncy90aGUtaGlzdG9yeS1vZi1yb2JvdGljcy1pbi10aGUtYXV0b21vdGl2ZS1pbmR1c3RyeSI+VGhlIEhpc3Rvcnkgb2YgUm9ib3RpY3MgaW4gdGhlIEF1dG9tb3RpdmUgSW5kdXN0cnkgfCBhdXRvbWF0ZS5vcmc8L2E+

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuaXRyYW5zaXRpb24uY29tL2FpL2F1dG9tb3RpdmUiPkFJIGluIHRoZSBBdXRvbW90aXZlIEluZHVzdHJ5OiAyMCBVc2UgQ2FzZXMgJmFtcDsgVG9wIEV4YW1wbGVzIChpdHJhbnNpdGlvbi5jb20pPC9hPg==

- PGEgaHJlZj0iaHR0cHM6Ly93d3cubmNiaS5ubG0ubmloLmdvdi9wbWMvYXJ0aWNsZXMvUE1DNzMyNTg1NC8iPlRoZSByaXNlIG9mIGFydGlmaWNpYWwgaW50ZWxsaWdlbmNlIGluIGhlYWx0aGNhcmUgYXBwbGljYXRpb25zIC0gUE1DIChuaWguZ292KTwvYT4gLyA8YSBocmVmPSJodHRwczovL3d3dy5uY2JpLm5sbS5uaWguZ292L3BtYy9hcnRpY2xlcy9QTUM3NTc3MjgwLyI+QXJ0aWZpY2lhbCBpbnRlbGxpZ2VuY2UgaW4gZHJ1ZyBkaXNjb3ZlcnkgYW5kIGRldmVsb3BtZW50IC0gUE1DIChuaWguZ292KTwvYT4=

- PGEgaHJlZj0iaHR0cHM6Ly93d3cubW9yZG9yaW50ZWxsaWdlbmNlLmNvbS9pbmR1c3RyeS1yZXBvcnRzL3dhcmVob3VzZS1yb2JvdGljcy1tYXJrZXQiPldhcmVob3VzZSBSb2JvdHMgTWFya2V0IC0gQ29tcGFuaWVzLCBTaXplICZhbXA7IEluZHVzdHJ5IFRyZW5kcyAobW9yZG9yaW50ZWxsaWdlbmNlLmNvbSk8L2E+

- PGEgaHJlZj0iaHR0cHM6Ly93d3cubWNraW5zZXkuY29tL2luZHVzdHJpZXMvc2VtaWNvbmR1Y3RvcnMvb3VyLWluc2lnaHRzL3RoZS1zZW1pY29uZHVjdG9yLWRlY2FkZS1hLXRyaWxsaW9uLWRvbGxhci1pbmR1c3RyeSI+VGhlIHNlbWljb25kdWN0b3IgZGVjYWRlOiBBIHRyaWxsaW9uLWRvbGxhciBpbmR1c3RyeSB8IE1jS2luc2V5PC9hPg==

- PGEgaHJlZj0iaHR0cHM6Ly93d3cudGhlZ3VhcmRpYW4uY29tL2J1c2luZXNzLzIwMjMvYXVnLzIzL2NoaXBtYWtlci1udmlkaWEtcXVhcnRlcmx5LXJlcG9ydC0xMzVibi1yZXZlbnVlLTF0bi12YWx1YXRpb24iPkNoaXBtYWtlciBOdmlkaWEgY3J1c2hlcyBxdWFydGVybHkgZXhwZWN0YXRpb25zIHdpdGggJDEzLjVibiBpbiByZXZlbnVlIHwgUXVhcnRlcmx5IHJlc3VsdHMgfCBUaGUgR3VhcmRpYW48L2E+

- PGEgaHJlZj0iaHR0cHM6Ly9ibG9ncy5udmlkaWEuY29tL2Jsb2cvMjAyMy8wOC8yOS9ob3QtY2hpcHMtZGFsbHktcmVzZWFyY2gvIj5OVklESUEgS2V5bm90ZSBQb2ludHMgV2F5IHRvIEZ1cnRoZXIgQUkgQWR2YW5jZXMgfCBOVklESUEgQmxvZzwvYT4=

- PGEgaHJlZj0iaHR0cHM6Ly93d3cucmV1dGVycy5jb20vdGVjaG5vbG9neS9hbWQtZm9yZWNhc3RzLXRoaXJkLXF1YXJ0ZXItcmV2ZW51ZS1iZWxvdy1lc3RpbWF0ZXMtMjAyMy0wOC0wMS8iPkFNRCBwbGFucyBBSSBjaGlwIGRlYnV0IGJ5IHllYXItZW5kLCBzZWVzIENoaW5hIEFJIG9wcG9ydHVuaXR5IHwgUmV1dGVyczwvYT4=

- Q3JlYWNpw7NuIGRlIGluY2VudGl2b3Mgw7p0aWxlcyBwYXJhIGxhIHByb2R1Y2Npw7NuIGRlIHNlbWljb25kdWN0b3JlcyB5IGxhIGNpZW5jaWEgZGUgMjAyMiAoTGV5IENISVBTKQ==

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuZGVmZW5zZS5nb3YvTmV3cy9SZWxlYXNlcy9SZWxlYXNlL0FydGljbGUvMzUzMTc2OC9kZXB1dHktc2VjcmV0YXJ5LW9mLWRlZmVuc2Uta2F0aGxlZW4taGlja3MtYW5ub3VuY2VzLTIzOG0tY2hpcHMtYW5kLXNjaWVuY2UtYWN0LyI+RGVwdXR5IFNlY3JldGFyeSBvZiBEZWZlbnNlIEthdGhsZWVuIEhpY2tzIEFubm91bmNlcyAkMjM4TSBDSElQUyBhbmQgU2NpZW5jZSBBY3QgQXdhcmQgJmd0OyBVLlMuIERlcGFydG1lbnQgb2YgRGVmZW5zZSAmZ3Q7IFJlbGVhc2U8L2E+

- PGEgaHJlZj0iaHR0cHM6Ly93d3cud2Vmb3J1bS5vcmcvYWdlbmRhLzIwMjIvMTEvaG93LW5ldy1sYXdzLW1lZXQtY2xpbWF0ZS1nb2Fscy8iPkhvdyB0aGUgVVMgSW5mbGF0aW9uIFJlZHVjdGlvbiBBY3Qgd2lsbCBpbXBhY3QgdGhlIGVjb25vbXkgfCBGb3JvIEVjb27Ds21pY28gTXVuZGlhbCAod2Vmb3J1bS5vcmcpPC9hPg==

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuZnQuY29tL2NvbnRlbnQvYjEwNzk2MDYtNTU0My00ZmM1LWFjYWUtMmM2Yzg0YjNhNDlmIj5VUyBtYW51ZmFjdHVyaW5nIGNvbW1pdG1lbnRzIGRvdWJsZSBhZnRlciBCaWRlbiBzdWJzaWRpZXMgbGF1bmNoZWQgfCBGaW5hbmNpYWwgVGltZXM8L2E+IC8gPGEgaHJlZj0iaHR0cHM6Ly93d3cuZmRpaW50ZWxsaWdlbmNlLmNvbS9jb250ZW50L2ZlYXR1cmUvdHJhbnNmb3JtYXRpb25hbC1jaGFuZ2UtYmlkZW5zLWluZHVzdHJpYWwtcGxhbi10cmlnZ2Vycy13YXZlLW9mLWludmVzdG1lbnQtcGxlZGdlcy04MjM4NiI+4oCYVHJhbnNmb3JtYXRpb25hbCBjaGFuZ2XigJk6IEJpZGVu4oCZcyBpbmR1c3RyaWFsIHBsYW4gdHJpZ2dlcnMgd2F2ZSBvZiBpbnZlc3RtZW50IHBsZWRnZXMgfCBmRGkgSW50ZWxsaWdlbmNlIOKAkyBZb3VyIHNvdXJjZSBmb3IgZm9yZWlnbiBkaXJlY3QgaW52ZXN0bWVudCBpbmZvcm1hdGlvbiAtIGZEaUludGVsbGlnZW5jZS5jb208L2E+

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuYXhhLWltLmNvbS9pbnZlc3RtZW50LWluc3RpdHV0ZS9mdXR1cmUtdHJlbmRzL3RlY2hub2xvZ3kvd2h5LXNlbWljb25kdWN0b3JzLWhhdmUtYmVjb21lLWdlb3BvbGl0aWNhbC1pc3N1ZS1hbmQtd2hhdC1pdC1tZWFucy1pbnZlc3RvcnMiPldoeSBzZW1pY29uZHVjdG9ycyBoYXZlIGJlY29tZSBhIGdlb3BvbGl0aWNhbCBpc3N1ZSDigJMgYW5kIHdoYXQgaXQgbWVhbnMgZm9yIGludmVzdG9ycyB8IEFYQSBJTSBDb3Jwb3JhdGUgKGF4YS1pbS5jb20pPC9hPg==

- T2ZpY2luYSBkZSBBbsOhbGlzaXMgRWNvbsOzbWljbyBkZSBFc3RhZG9zIFVuaWRvcywgQW50aWfDvGVkYWQgbWVkaWEgYSBmaW4gZGUgYcOxbyBkZSBsb3MgZXF1aXBvcyBwcml2YWRvcyBkZSBsYSBpbmR1c3RyaWEsIDMwIGRlIHNlcHRpZW1icmUgZGUgMjAyMg==

- PGEgaHJlZj0iaHR0cHM6Ly9lYy5ldXJvcGEuZXUvY29tbWlzc2lvbi9wcmVzc2Nvcm5lci9kZXRhaWwvZXMvaXBfMjNfNDUxOCI+U29iZXJhbsOtYSBkaWdpdGFsIChldXJvcGEuZXUpPC9hPg==

- PGEgaHJlZj0iaHR0cHM6Ly9wci50c21jLmNvbS9lbmdsaXNoL25ld3MvMzA0OSI+VFNNQywgQm9zY2gsIEluZmluZW9uLCBhbmQgTlhQIEVzdGFibGlzaCBKb2ludCBWZW50dXJlIHRvIEJyaW5nIEFkdmFuY2VkIFNlbWljb25kdWN0b3IgTWFudWZhY3R1cmluZyB0byBFdXJvcGU8L2E+

- PGEgaHJlZj0iaHR0cHM6Ly93d3cubWNraW5zZXkuY29tL2luZHVzdHJpZXMvaW5kdXN0cmlhbHMtYW5kLWVsZWN0cm9uaWNzL291ci1pbnNpZ2h0cy91bmxvY2tpbmctdGhlLWluZHVzdHJpYWwtcG90ZW50aWFsLW9mLXJvYm90aWNzLWFuZC1hdXRvbWF0aW9uIj5VbmxvY2tpbmcgdGhlIGluZHVzdHJpYWwgcG90ZW50aWFsIG9mIHJvYm90aWNzIGFuZCBhdXRvbWF0aW9uIHwgTWNLaW5zZXk8L2E+

- PGEgaHJlZj0iaHR0cHM6Ly93d3czLndlZm9ydW0ub3JnL2RvY3MvV0VGX0Z1dHVyZV9vZl9Kb2JzXzIwMjMucGRmIj5XRUZfRnV0dXJlX29mX0pvYnNfMjAyMy5wZGYgKHdlZm9ydW0ub3JnKTwvYT4=

Más información sobre Tecnología

La edad de la IA y su potencial de inversión a largo plazo

El macroimpacto de la IA Generativa: Aprender de las revoluciones tecnológicas anteriores

Tecnologías clave para combatir el cambio climático y la pérdida de biodiversidad - guía del inversor

La IA ocupa un lugar central. ¿Deben los inversores creerse el bombo publicitario?

El futuro, más rápido: cómo la IA está acelerando el metaverso y su potencial de inversión

Ciberseguridad: una oportunidad de inversión que puede ser enorme a medida que vaya evolucionando la tecnología

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento/ material audiovisual. La información incluida en este documento/ material audiovisual se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).»

© AXA Investment Managers Paris, S.A. 2023. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.